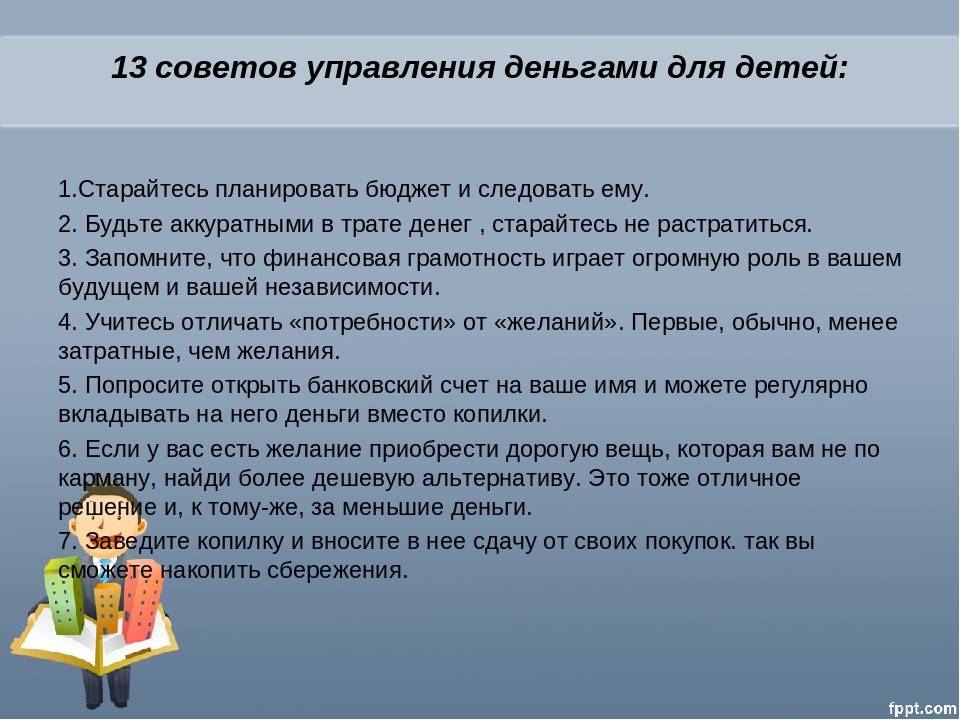

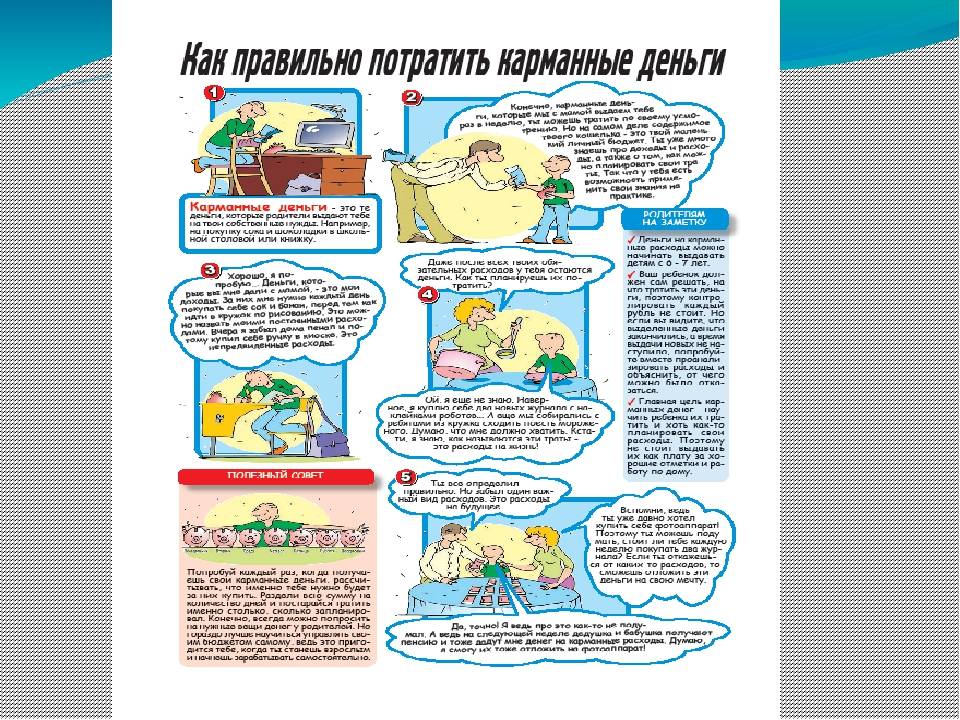

Возраст 6 – 10: тратить деньги

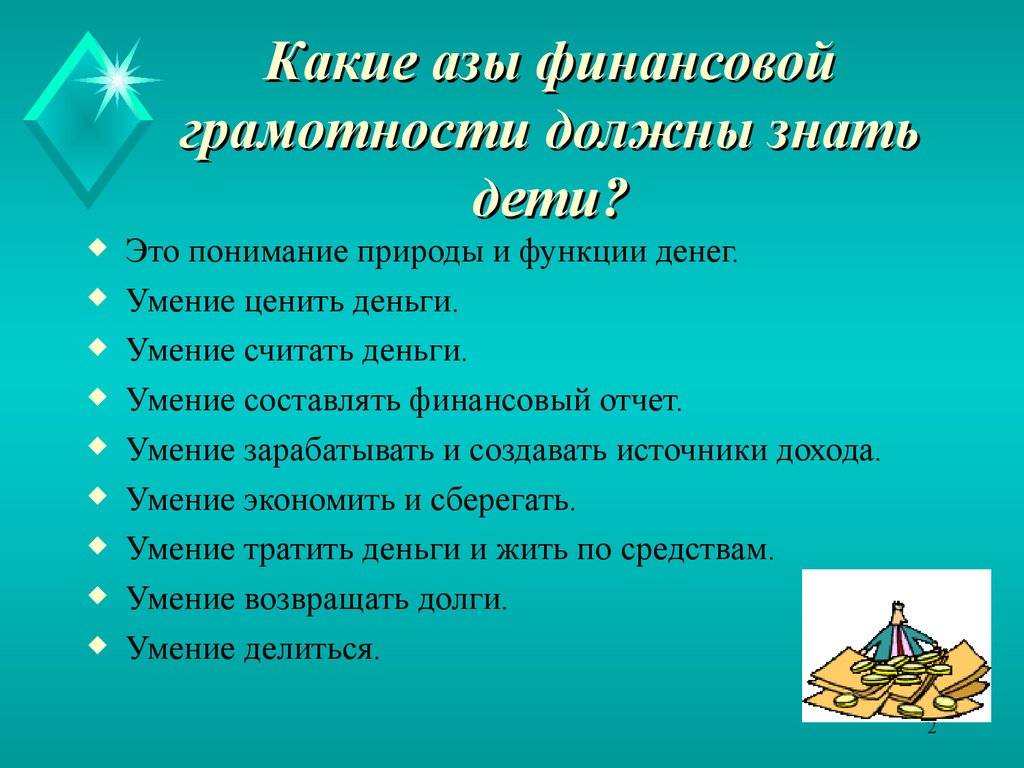

Если ребенок понимает, как зарабатывать деньги, следующий шаг – научить его разумно и ответственно тратить деньги. Есть несколько способов научить этому:

Что такое бюджет?

Возьмите с собой ребёнка в магазин и дайте ему 1000 тенге, чтобы потратить их на товары в вашем списке покупок. Это поможет ребёнку увидеть разницу между дорогими и дешёвыми товарами и научит детей выбирать товары, которые будут оставаться в рамках вашего бюджета. В дополнение к разумным расходам, вы научите своего ребёнка немного составлять бюджет и управлять своими деньгами в целом.

Если вы хотите сделать поход в магазин ещё полезнее для вашего чада, составьте список покупок вместе с ребёнком, чтобы он или она узнали больше о том, как составить хороший план, прежде чем тратить деньги.

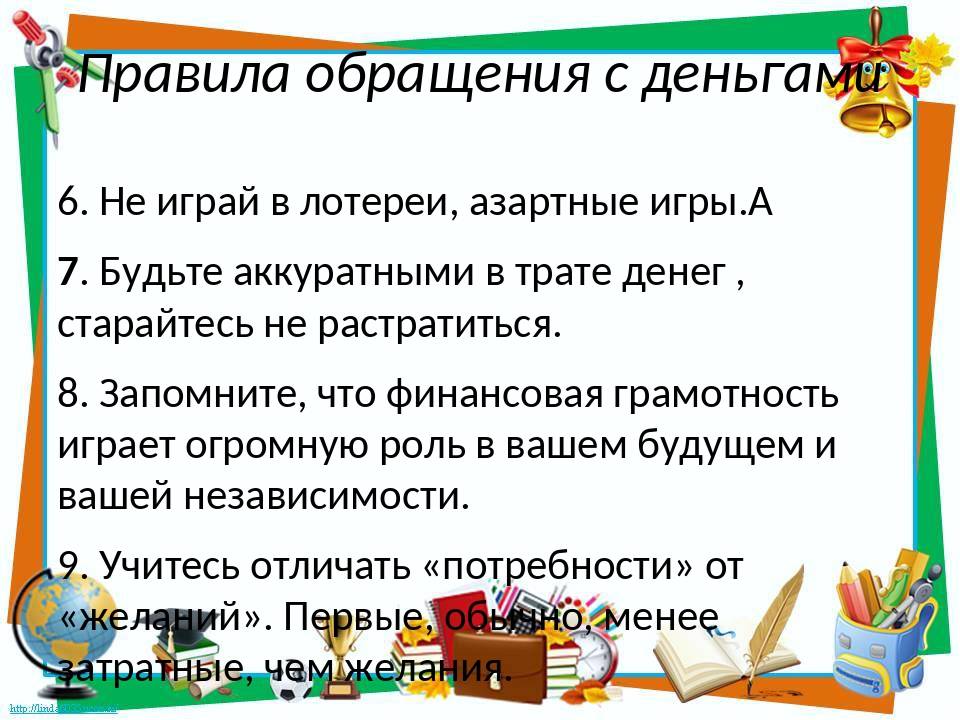

Оплата счетов

В этом возрасте вы уже можете в той или иной степени вовлекать ребёнка в то, что такое счета за квартиры, и что значит оплачивать счета. Это не значит, что вы должны обучать своего ребенка деталям оплаты счетов, но вы можете привлекать его или её к процессу. Таким образом, ребёнок видит, что за всё нужно платить– свет и вода не работают бесплатно, интернет тоже не работает просто так.

Что такое налоги

Для ещё лучшего понимания ребёнком того, что такое налоги, вы можете «облагать» налогом его еженедельные карманные деньги. Скажем, ваш ребёнок получает от вас 200 тенге в неделю. Вы можете объяснить, что, когда вы получаете заработную плату, часть вычитается и идёт в государственный бюджет. Таким образом, вы можете действовать как государство, забирая 20 тенге на оплату интернета, например (если вашему ребёнку нравится играть в компьютер).

Возраст 11 – 13: бюджетирование

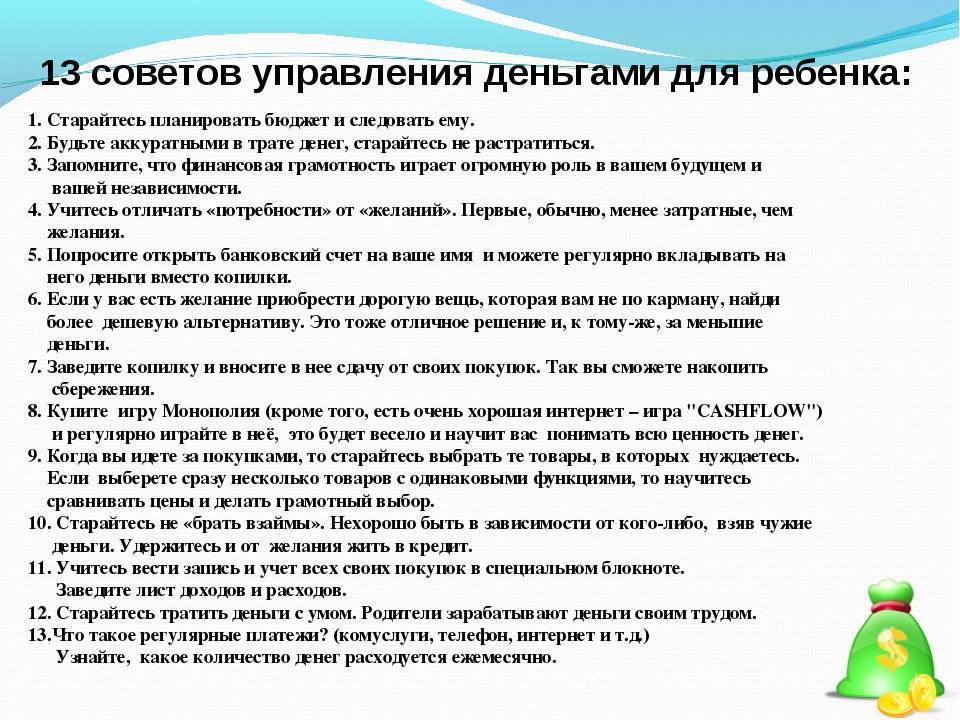

Пора подросткам начать говорить о бюджетировании, а также о зарабатывании и экономии денег. Создание и следование бюджету сложно даже для многих взрослых, поэтому работа над этим уроком особенно важна, чтобы избежать будущих проблем с управлением финансами.

Самый простой способ понять что такое бюджет

Это дать короткую подработку вашему ребёнку . В дополнение к зарабатыванию денег, это хороший практический опыт, который даст детям представление о мире труда. Как только ваш ребёнок заработает деньги, помогите им составить простой бюджет, который определит, как ребенок будет тратить заработанные деньги.

Существуют и другие способы научить составлению бюджета

- Дайте вашему ребёнку определенную сумму, чтобы купить новогодние подарки для всех членов семьи.

- Помогите ребёнку решить, сколько денег потратить на обувь для каждого члена семьи.

- Обсудите, как решить на что тратить деньги, а с какими расходами лучше не спешить.

Если у вас также есть общий месячный бюджет для домашнего хозяйства, вы можете привлечь ребенка к его созданию или даже оставить один раздел бюджета для управления ребёнком. Это возложит на него больше ответственности и даст возможность научиться рассчитывать бюджет.

Инвестирование в образование

В дополнение к обучению традиционным инвестиционным действиям, ребёнок также должен быть осведомлен о том, что определенные виды деятельности иногда являются инвестициями в будущее.

Образование – инвестиции в себя

Одним из наиболее важных из этих вложений является образование. Объясните своему ребенку, как инвестиции в образование могут помочь вам заработать больше денег в будущем: посмотрите, например, цифры заработной платы для различных должностей и сумму денег, которая вам нужна, чтобы обучиться на конкретную профессию. Посчитайте вместе как быстро окупится потраченная на образование сумма в виде зарплаты.

Платформы для онлайн образования

| Компания | Общий рейтинг | Выбрано раз | |

|---|---|---|---|

| Skillbox | – | 9 | Посмотреть компанию |

| Tutoronline | – | 15 | Посмотреть компанию |

| Wikium | – | 16 | Посмотреть компанию |

К концу урока ребёнок должен понимать, что определенные виды деятельности помогут ему лучше зарабатывать в будущем, а для того, чтобы стать лучше в будущем, он должен уже вкладывать в него средства и энергию, например, через обучение или вложение денег.

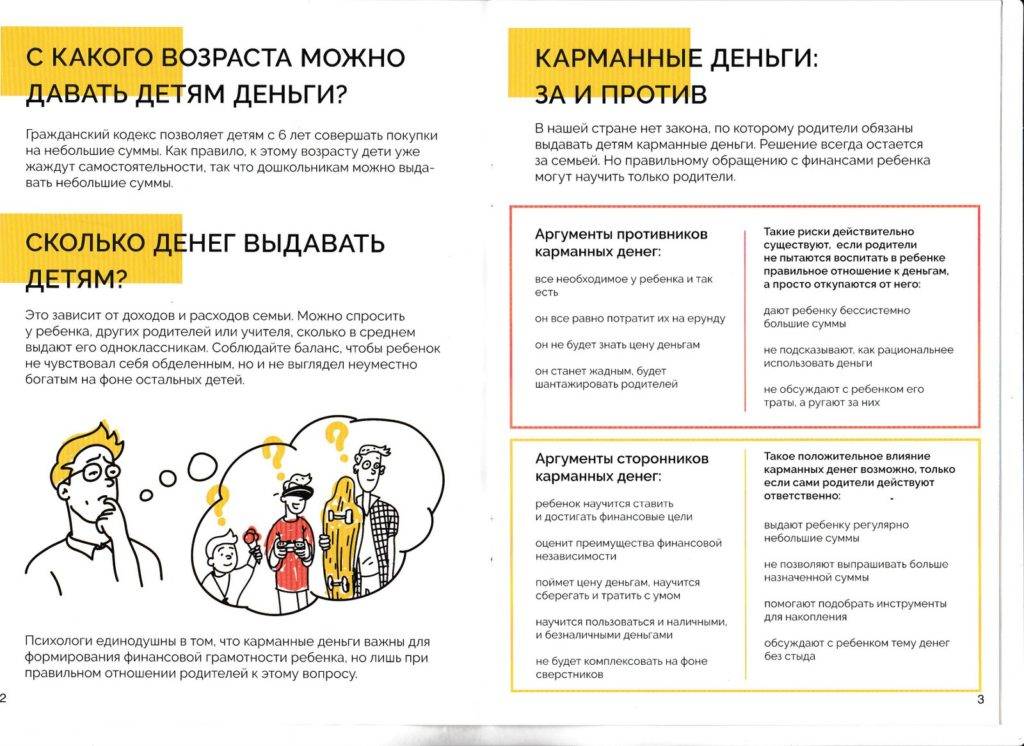

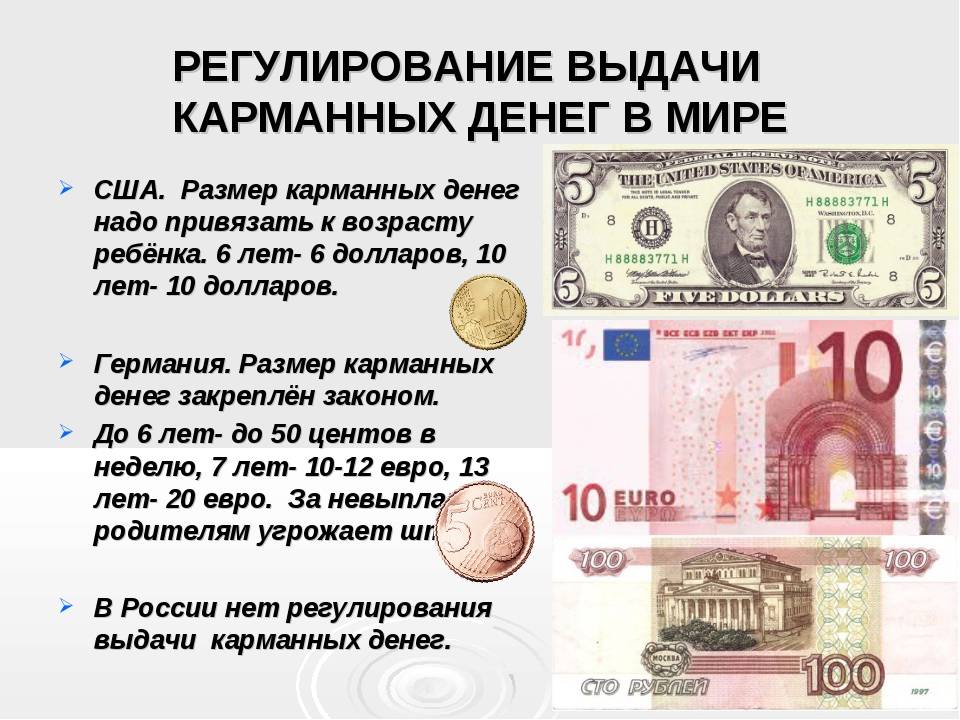

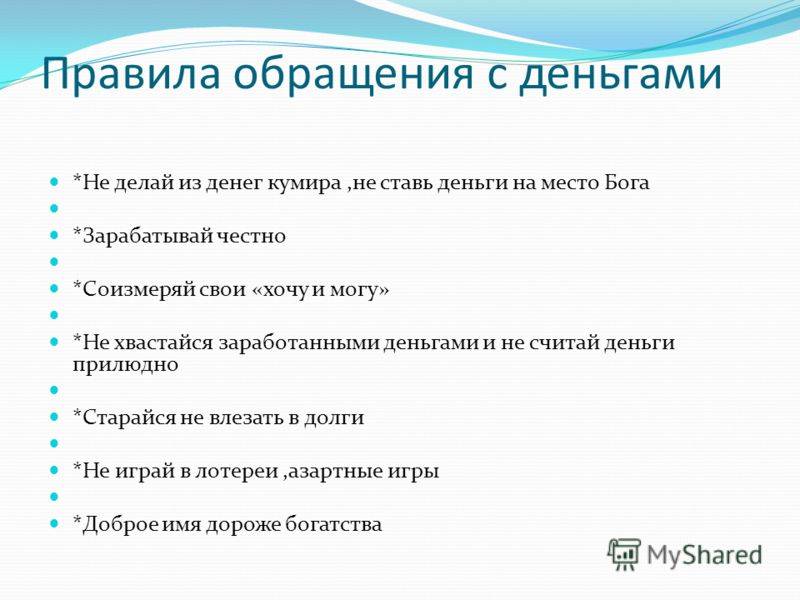

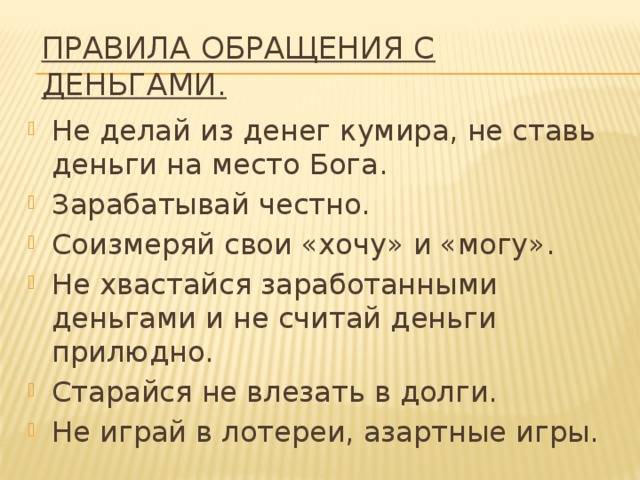

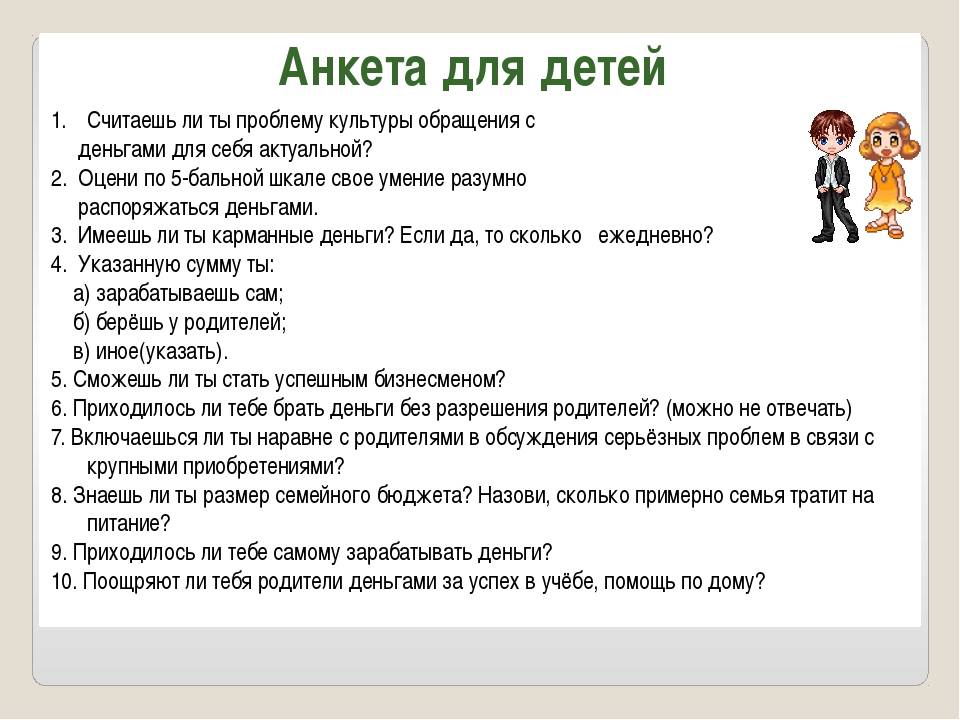

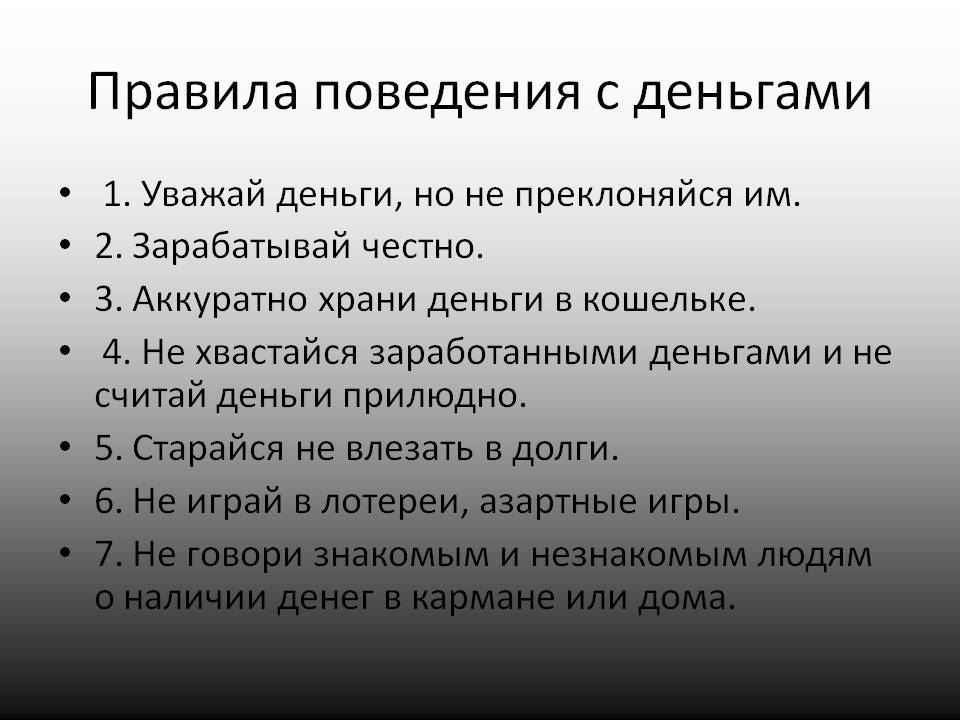

Карманные деньги: аргументы «за» и «против»

В России государство не предоставляет родителям рекомендаций, сколько денег выдавать детям на карманные расходы. Это ставит многих в тупик. В Германии, например, государство выдает соответствующие рекомендации для детей разных возрастных групп. Это во многом облегчает жизнь родителям, дает им верный ориентир.

Плюсы карманных денег:

- ребенок сможет научиться ставить перед собой конкретные финансовые цели и достигать их;

- он получит финансовую самостоятельность и станет более ответственно подходить к расходам;

- он научится экономить и делать первые сбережения;

- ребенок узнает цену деньгам;

- он освоит современные средства платежа (банковские карты, электронные деньги, вклады);

- ребенок сможет почувствовать себя увереннее среди сверстников, поскольку многим из них родители выдают карманные деньги.

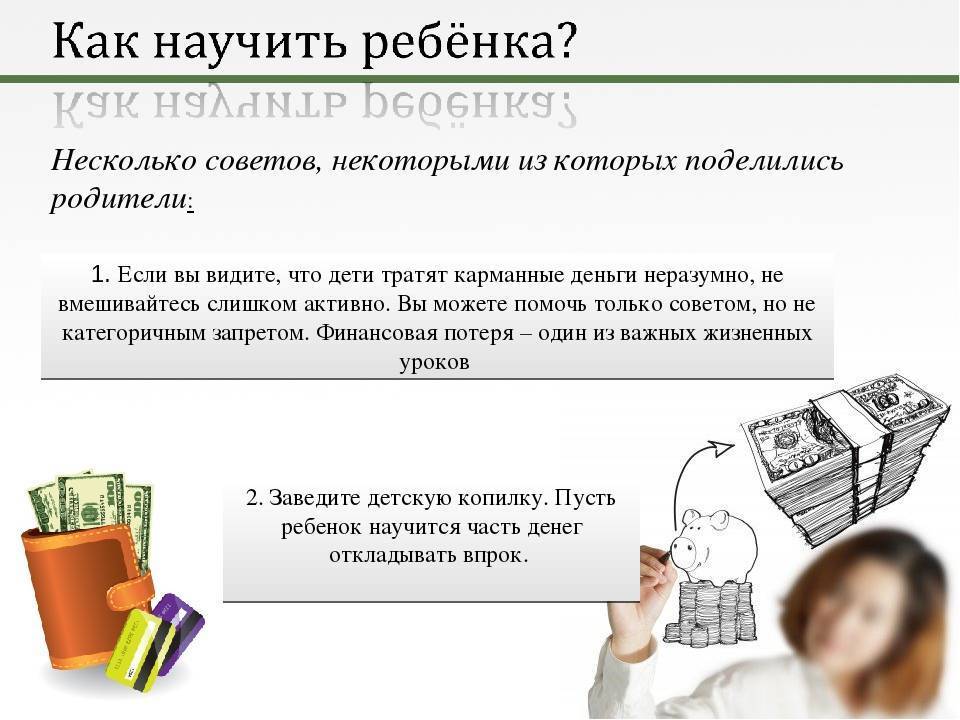

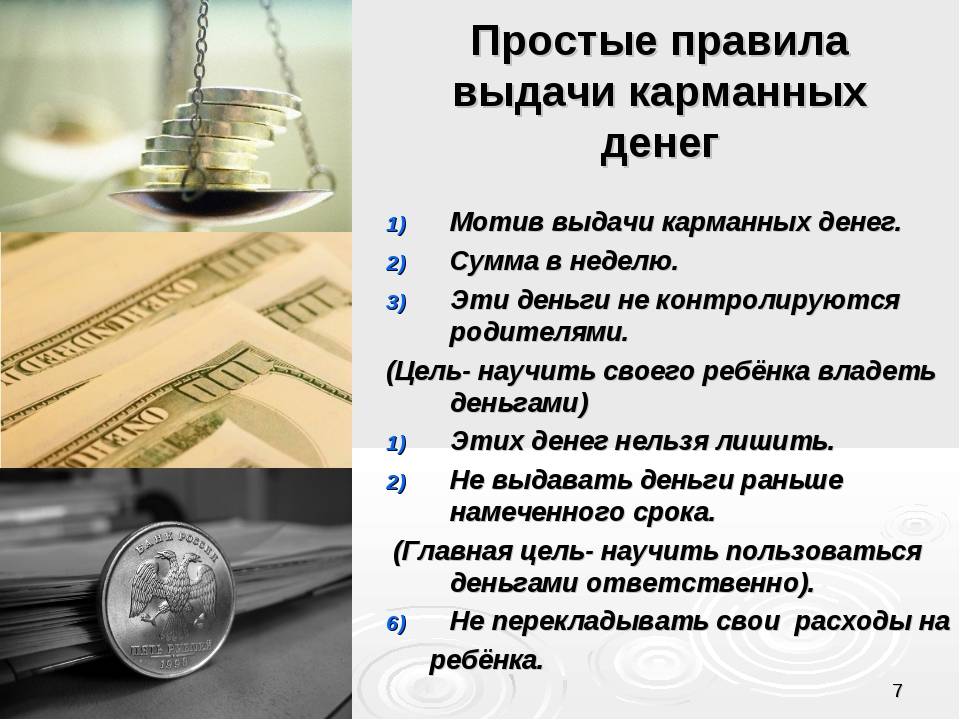

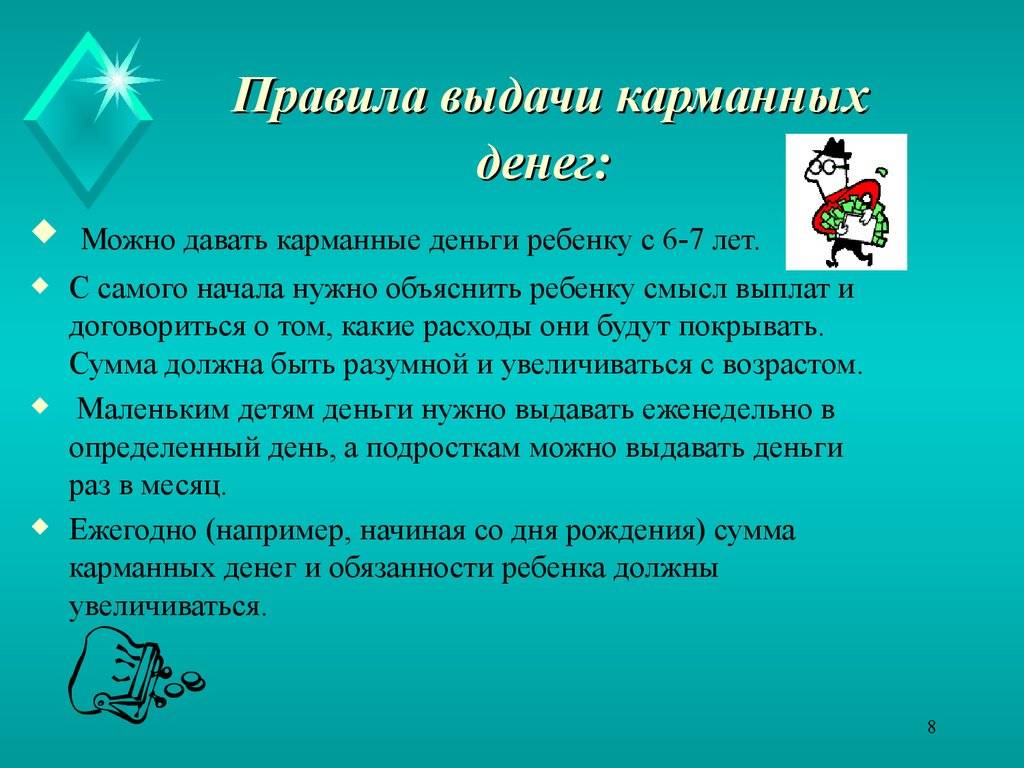

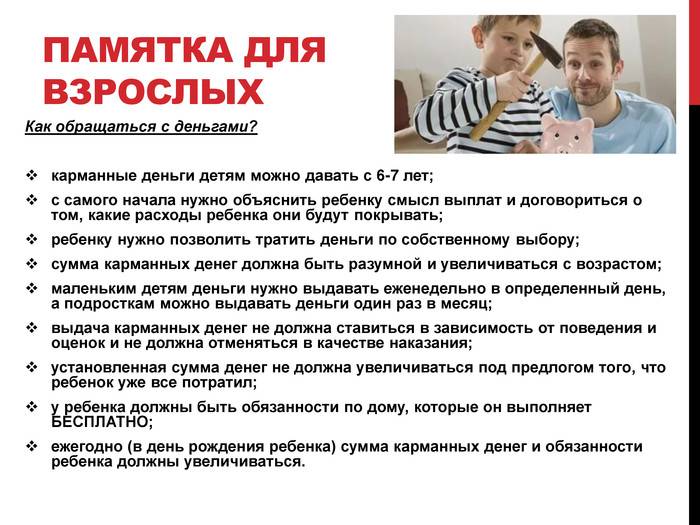

Однако чтобы эти преимущества действительно заработали, следует ответственно подходить к выдаче карманных средств и объяснять детям «правила игры». Для этого рекомендуется:

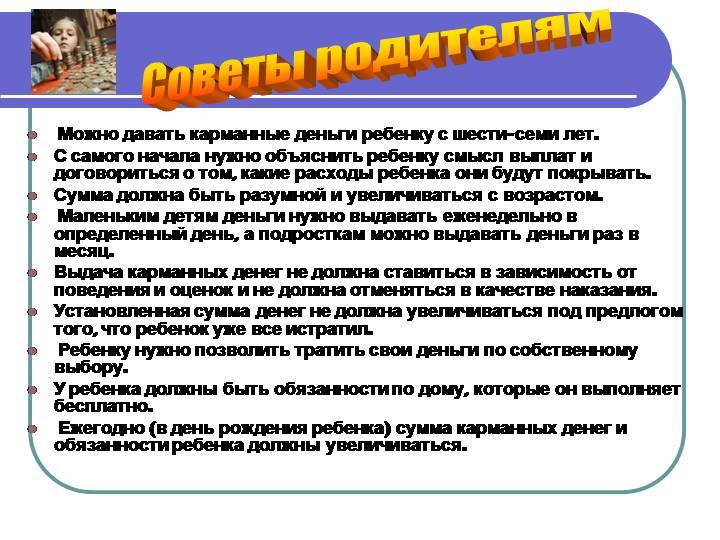

- Выдавать ребенку деньги в небольших суммах, но регулярно. Психологи не советуют отдавать ему больше или меньше денег в зависимости от успеваемости ребенка в школе или его поведения.

- Помогать ребенку правильно выбрать инструменты для накопления (копилка, конверт, банковская карта, вклад).

- Научить его самостоятельно вести свой бюджет, обсуждать траты.

- Пояснить его права и обязанности, приводить в пример свой опыт.

- Придерживаться строгих правил: не превышать общее количество выдаваемых денег (например, в неделю).

Аргументы, которые приводят противники денег:

- ребенок потратит деньги на ненужные вещи;

- он не научится знать цену деньгам;

- у него и так имеется все необходимое;

- он станет жадным.

Однако такие проблемы могут возникнуть, только если родители не проведут с ребенком подготовительную и разъяснительную работу. Т.е. подобные негативные последствия могут возникнуть, если родители откупаются от ребенка деньгами. Поэтому не стоит:

- выдавать деньги бессистемно и большими суммами;

- отказываться от диалога с ребенком, во время которого родители подсказывают ему о правилах ведения бюджета и разумного расходования денег;

- избегать обсуждения с ребенком его неуместных расходов;

- принимать решения относительно выдаваемой суммы в зависимости от его поведения.

Психологи сходятся во мнении, что не стоит платить деньгами за выполнение домашней работы. Однако это не касается экстраординарных задач. Например, можно поощрить ребенка, если он покрасит забор у соседей или настроит компьютер. Однако здесь решение принимается в каждой семье индивидуально.

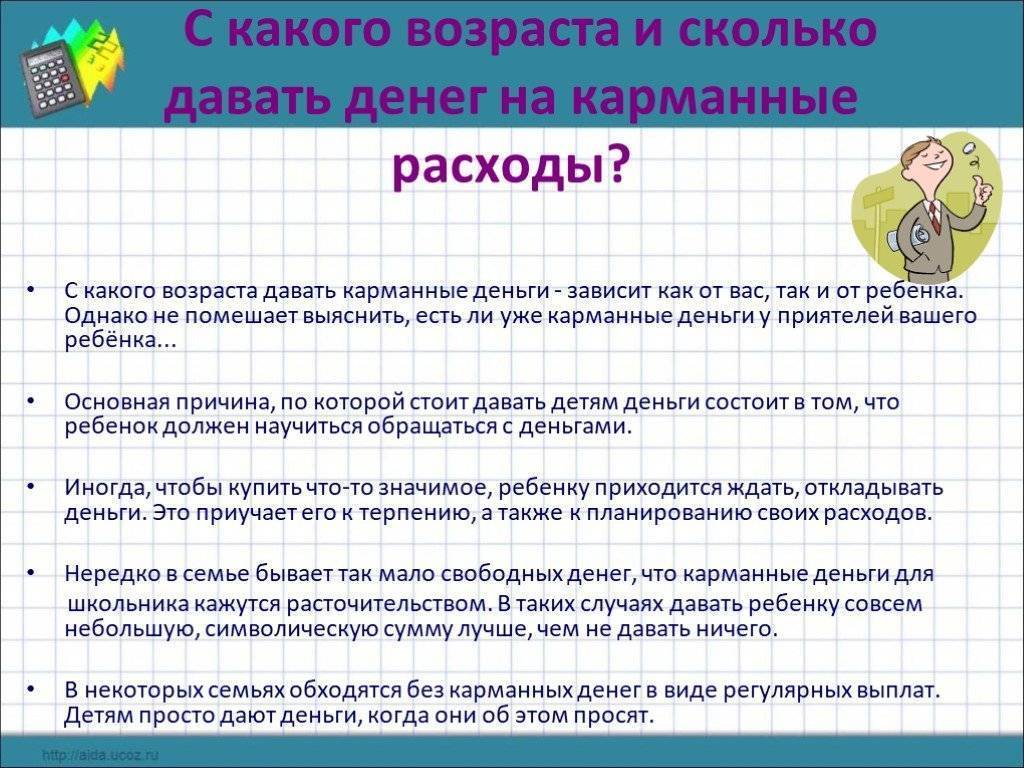

Сколько денег давать детям на карманные расходы

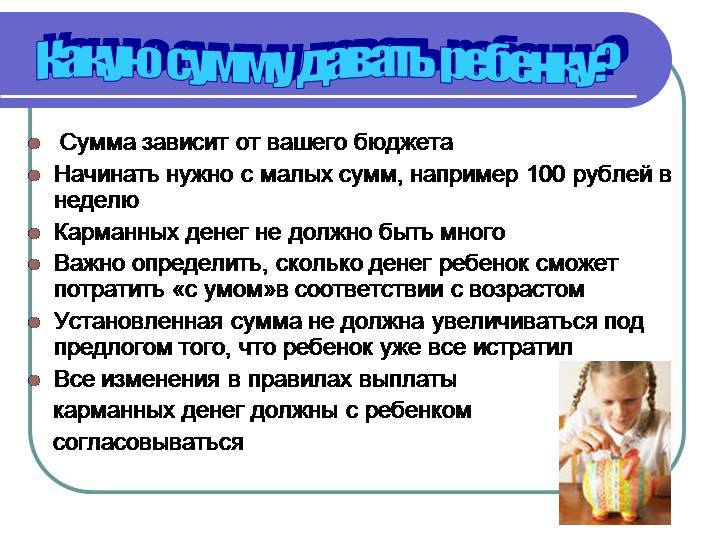

Размер выделяемых личных финансов во многом зависит от материального положения родителей, возраста ребёнка и договорённостей между ним и взрослыми. С одной стороны, денежных средств должно быть столько, чтобы хватило на покупку чего-то приятного, но недорогого. А если копить несколько месяцев, то и нужного подростку. С другой стороны, избыток денег не научит подростка ценить их.

Что касается связи возраста и суммы выдаваемых денег, то тут всё очевидно. Если первокласснику хватит, к примеру, 300 рублей в неделю, то подростку этих средств явно недостаточно. По мере взросления увеличиваются и потребности ребёнка. А значит, можно давать и большую сумму, но при условии, что сын или дочь тратит деньги с умом.

Со временем, когда ребёнка перестанет устраивать сумма карманных расходов, можно обсудить с ним вопрос подработки. Так, подросток может устроиться на временную работу на летних каникулах. Например, в фирму родителей, родственников или занять одну из вакансий, открываемых региональным Центром занятости населения летом и зимой.

Если ребёнку до 5 лет

Фото Pixabay

Фото Pixabay

Сегодня не будем говорить о детях до 5 лет, потому что баловать их можно одинаково независимо от того, мальчик это или девочка. Всё-таки до 5 лет ребёнок для каждых родителей «царь». И что он захочет, то мы ему и купим.

Если вы зашли в магазин, и ребёнок просит у вас купить ему какую-то дорогую игрушку, а вы не желаете тратить такие баснословные деньги на неё, то приходится искать компромиссы. А не поступать в этой ситуации так, что он просит у вас игрушку, а вы ему: «Вот вырастешь, заработаешь денег и купишь!» или «У нас нет денег!»

Как это нет денег? Он же видит, что вы покупаете себе продукты или другие вещи, а он, получается, на это не имеет права? Важно помнить, что детское восприятие отличается от взрослого

Итак, дитя до 5 лет можно баловать, но делать это нужно осторожно. Не переусердствуйте

Покупать ему каждый день по машинке или кукле – нежелательно и чревато проблемами в будущем.

Проблема карманных денег для родителей

В разных странах имеются различные традиции предоставления детям карманных средств. В одних государствах это приветствуется, и даже составляются специальные рекомендации для родителей на государственном уровне. В других странах это не принято. В третьих дети с ранних лет приучаются самостоятельно зарабатывать на карманные расходы (нянями, официантами, почтальонами, разносчиками пиццы и т.д.).

В России единого ответа на этот вопрос нет. В каждой семье все решается индивидуально. В одних семьях карманные деньги считаются необходимостью. Родители исходят из того, что наличие у их детей карманных средств учит их самостоятельно распоряжаться финансами. Однако в этом случае следует быть последовательными. Если вы выдали детям деньги на карманные нужды, то следует оговорить, что именно они на них будут покупать. Тогда они не должны просить об этом родителей. Другие же считают карманные деньги баловством и излишеством.

Психологи и специалисты в сфере финансов сходятся в том, что если подойти к решению вопроса карманных денег правильно, то они будут способствовать повышению финансовой грамотности ребенка.

Кроме того, во многих школах даже введена специальная дисциплина, ликвидирующая финансовую безграмотность у подрастающего поколения.

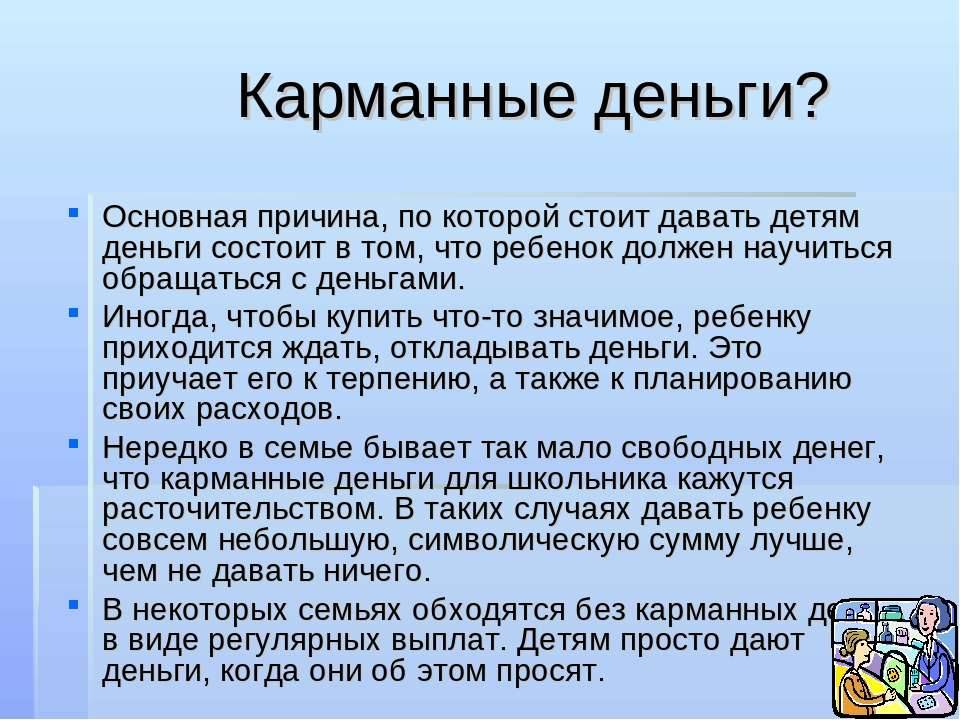

Откуда берутся карманные деньги у детей

Чем старше становится ребенок, тем большую потребность в независимости от родителей, в том числе финансовой независимости, он испытывает.

Конечно, пока ребенок учится в школе, у него нет возможности полноценно зарабатывать свои собственные деньги. Да и труд малолетних детей в нашей стране запрещен. А в отношении труда подростков существуют достаточно серьезные ограничения, от продолжительности такого труда, до вида работ, которые может выполнять подросток.

Поэтому, практически единственным источником денежных средств, которые могут появиться у подростка, – это деньги, которые ему дают родители или родственники.

В большинстве случаев, конечно, это подарки на день рождения либо крупные праздники. Но некоторые родители также дают своим детям небольшие денежные средства «просто так» на мелкие расходы. Кто – то дает деньги раз в неделю, кто – то раз в месяц. Но именно эти деньги, данные «на мелкие расходы», и принято называть карманными деньгами.

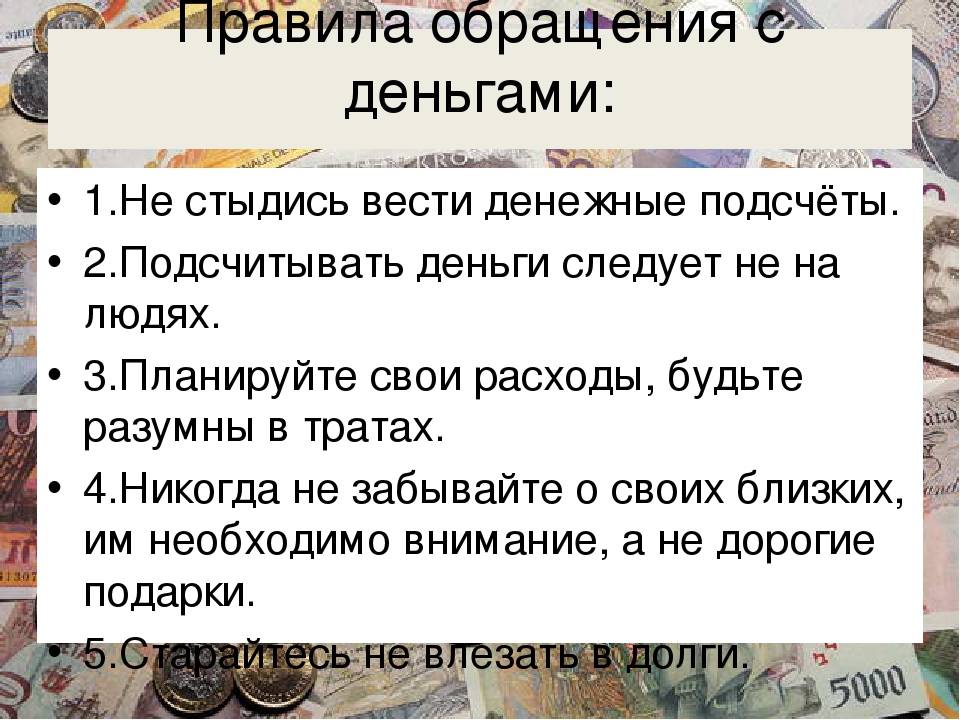

Финансовые инструменты и безопасность

Уже с 6-7 лет ребенок может пользоваться банковской картой, привязанной к счету родителей. А с 14 лет – иметь свою. Опыт использования банковской карты необходим, чтобы научиться обращаться с деньгами: ведь большая часть расчетов сегодня происходит безналичным образом. Для своего спокойствия вы можете установить для карты ребенка дневной лимит оплаты покупок и снятия наличных в банкоматах.

До того, как в руки ребенка попадет банковская карта и гаджеты, важно предупредить его о связанных с ними опасностях. Ребенок должен понимать, что с карты, как и из кошелька, можно украсть деньги, поэтому нельзя оставлять карту без присмотра или отдавать другим, сообщать кому-то платежную информацию или коды из банковских приложений

Предупредите ребенка о компьютерных вирусах, краже платежных данных – в том числе через соцсети, вымогательствах под видом штрафов или просьб о помощи, навязывании платных услуг (смс за просмотр контента, покупки в играх) и методах социальной инженерии. Дети еще в школе привыкают отвечать на вопросы взрослых, поэтому излишне откровенны, когда в сети или по телефону у них начинают узнавать адрес, данные о родителях и платежную информацию. Объясните, к чему это может привести, и не ругайте, если инцидент уже произошел. Так вы сможете не создавать ненужный стресс из-за денег и сохранить доверительные отношения в финансовых вопросах.

Плюсы или преимущества карманных денег у подростков

Получение своего личного опыта в мире финансов. Подросток, умеющий распоряжаться денежными средствами, при наборе определенного опыта, начинает более рационально использовать деньги, которые у него имеются. Такой опыт дает серьезный импульс при вхождении ребенка во взрослую жизнь, – умение не растрачивать деньги впустую, а рационально их использовать, делать свои первые накопления и инвестиции. Другими словами, наличие карманных денег сегодня, – это первый шаг к богатству завтра.

Удовлетворение своих «хотелок» без контроля и влияния родителей. Для того, чтобы ребенок постоянно не «клянчил» деньги на конфеты – мороженое, или учебные принадлежности, лучше, чтобы он мог приобретать это сам на собственные карманные деньги. Или перекусить в школе на перемене, или по дороге домой.

Повышение своего социального статуса перед сверстниками. Подросток, имеющий собственные деньги, выглядит гораздо старше и более продвинутым в глазах своих сверстников, что позволяет ему обрести некий авторитет в собственном классе или среди друзей

Немаловажное значение имеет и возможность пригласить в кино или в клуб подругу.

В случае возникновения экстренной ситуации, от приобретения лекарств, чтобы не бежать к родителям за деньгами, до вызова такси или оплаты проезда в общественном транспорте, в случае, когда родители не смогли забрать из школы.

Сколько денег давать подростку?

Этот вопрос очень сложен для любой семьи. Основной критерий – финансовая возможность семьи. Конечно, если среднемесячный семейный доход составляет всего 15 000 рублей, то даже 500 рублей на карманные расходы будет слишком большой суммой.

Один из вариантов определения суммы для карманных расходов – 1 – 2 % от среднемесячного дохода семьи.

И чем старше становится ребенок, тем большая сумма должна даваться на карманные расходы.

В любом случае, каким будет размер карманных денег, которые вы будете давать своему ребенку, – решать вам.

Полезные статьи, обязательно прочитайте:

Как накопить деньги подростку без работыКак начать копить деньги с нуляКак подростку можно заработать немного денегЭссе чего нельзя допускать при планировании семейного бюджетаВиды банковских карт и их характеристика

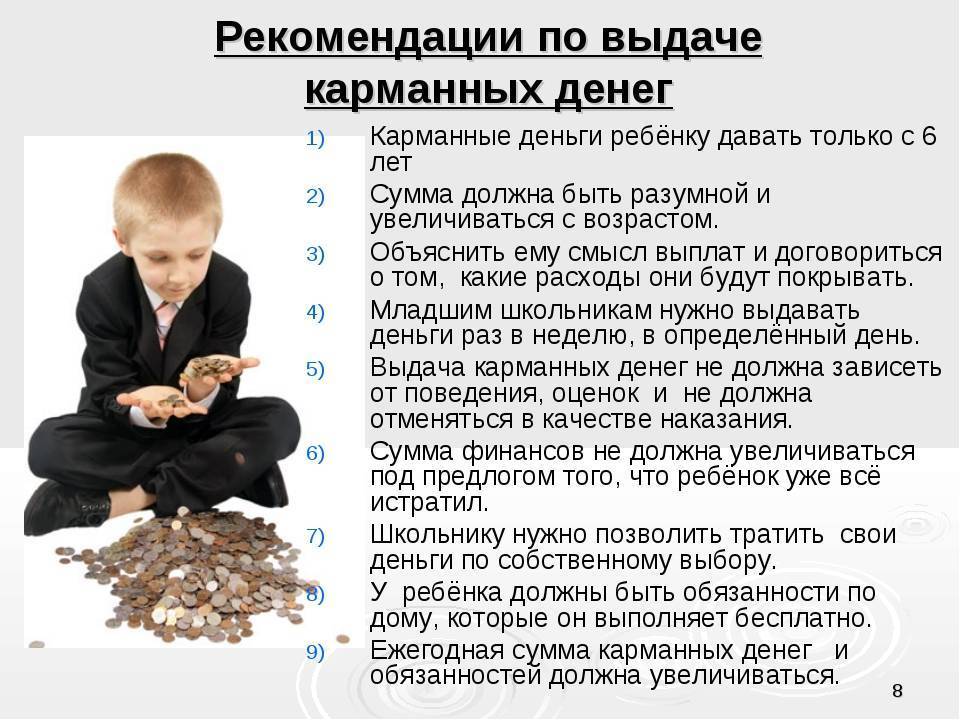

Сколько денег давать ребенку на карманные расходы

Сумма карманных денег для ребёнка лучше поставить в зависимость от материального состояния семьи, т.е. вычисляться как определённый процент от семейных доходов. Тем самым дети будут приучаться к тому, что доходы могут расти и падать.

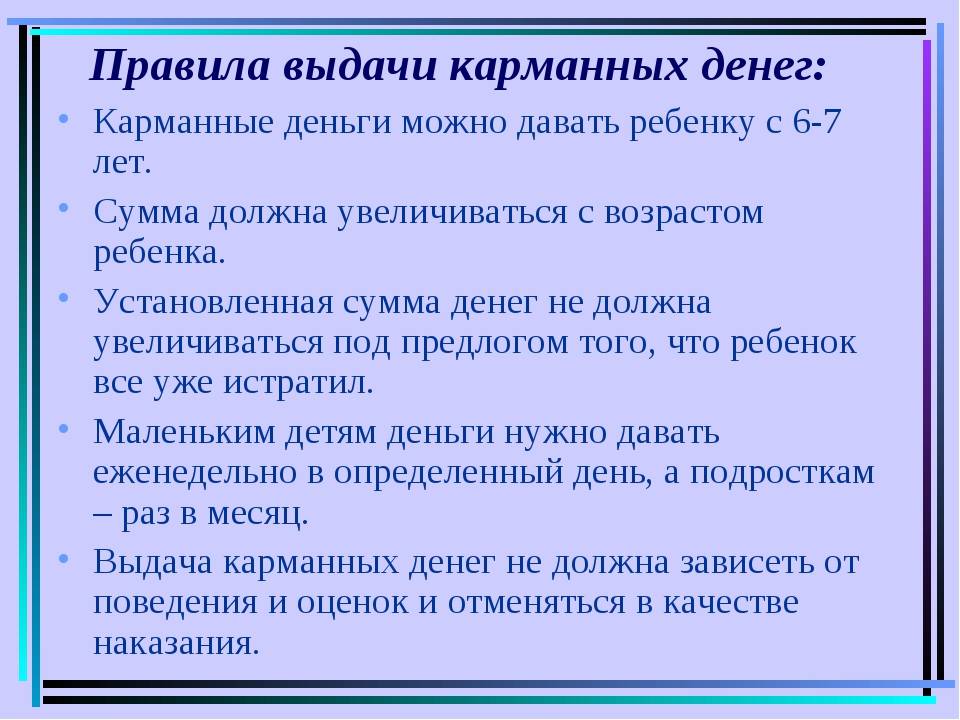

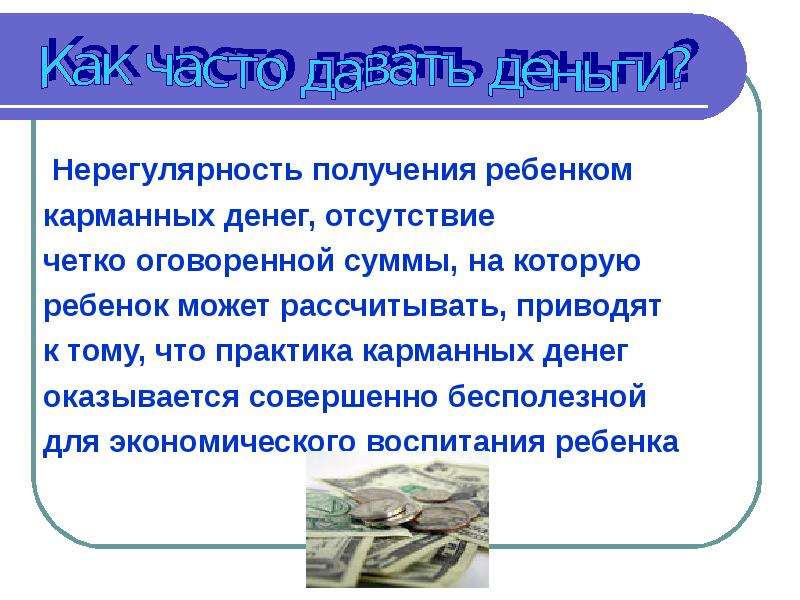

Стоит помнить, что у ребенка еще не сформировано восприятие времени и функция планирования. Выданные деньги он может тут же потратить. Поэтому рекомендуется детям младших классов выдавать карманные деньги два раза в неделю, а старшеклассникам — один.

Сумма, которую вы ежемесячно частями будете давать своему ребенку, должна быть вами установлена и не может подлежать увеличению в случае растраты — это поможет вашему ребенку учиться быть экономным.

Лишение карманных денег нельзя применять, как метод наказания. Так же как и наличие карманных денег — не метод поощрения. Это своего рода дидактический материал для занятий по финансовой этике.

Это очень важно. Перечень посильных домашних дел вашего ребенка в зависимости от возраста можно разбить на две категории: оплачиваемые и нет

И к тем и к другим вам следует применить мотивацию установленных правил чистоты и порядка в доме, а не мотивацию заработка. При этом всегда следует подчеркивать вашему ребенку, что всякий труд должен быть по достоинству оплачен. Тем самым вы будете учить своего ребенка уважать себя.

Дети, которые еще в детстве были правильно обучены обращению с деньгами, в будущем проявляют прекрасные предпринимательские способности, умеют грамотно распоряжаться этим ресурсом и приумножать его.

Как научить ребенка правилам безопасности?

Как научить ребенка делиться?

Как научиться экономить деньги?

Мне нравитсяНе нравится

Возраст 16+: Кредитование

Когда ребенок становится более независимым и готовится к самостоятельной жизни, настало время поговорить о более серьезных финансовых вопросах, таких как кредитный рейтинг, кредиты, кредитные карты и тому подобное.

Когда ребенку исполняется 18 лет, существует очень высокая вероятность того, что он или она будут подвергаться различным предложениям займов, и должны будут заранее понять, что означают обязательства по займу, что такое проценты, как работают кредиты и как вести себя ответственно.

Объясните им понятие кредитов, например, вы можете использовать кредитные калькуляторы Financer.com или сравнительные таблицы кредиторов, которые выделяют стоимость различных предложений по кредитам.

Кредитные брокеры Казахстана

| Компания | Общий рейтинг | Выбрано раз | |

|---|---|---|---|

Bistriedengi KZ  |

– | 359 | Посмотреть компанию |

MegaZaim  |

– | 221 | Посмотреть компанию |

| Visame | – | 61 | Посмотреть компанию |

Основыне принципы кредитования

Кредитный скорринг имеет значение

объясните своему ребенку, что такое кредитная история и почему важно следить за ней (и поддерживать её в порядке). Не всегда нужно занимать деньги

Не всегда нужно занимать деньги

Объясните, что даже если вы могли бы одолжить их, вы не должны делать это сразу, и альтернативы всегда должны рассматриваться в качестве первого варианта

Нужно всегда читать договор очень внимательно

Слишком много людей не читают кредитные соглашения должным образом перед подписанием

Объясните своему ребенку, почему важно читать контракты индивидуально и никогда не подписывать то, с чем вы не согласны хотя бы частично. Кредит – это не свободные деньги

Кредит – это не свободные деньги

Это может показаться базовой информацией, но объяснить вашему ребенку, что, хотя кредиты могут рекламироваться привлекательным образом, они являются обязательством, которое необходимо выполнять. Этот долг придётся обязательно вернуть

Нужны ли ребенку карманные деньги: доводы за и против

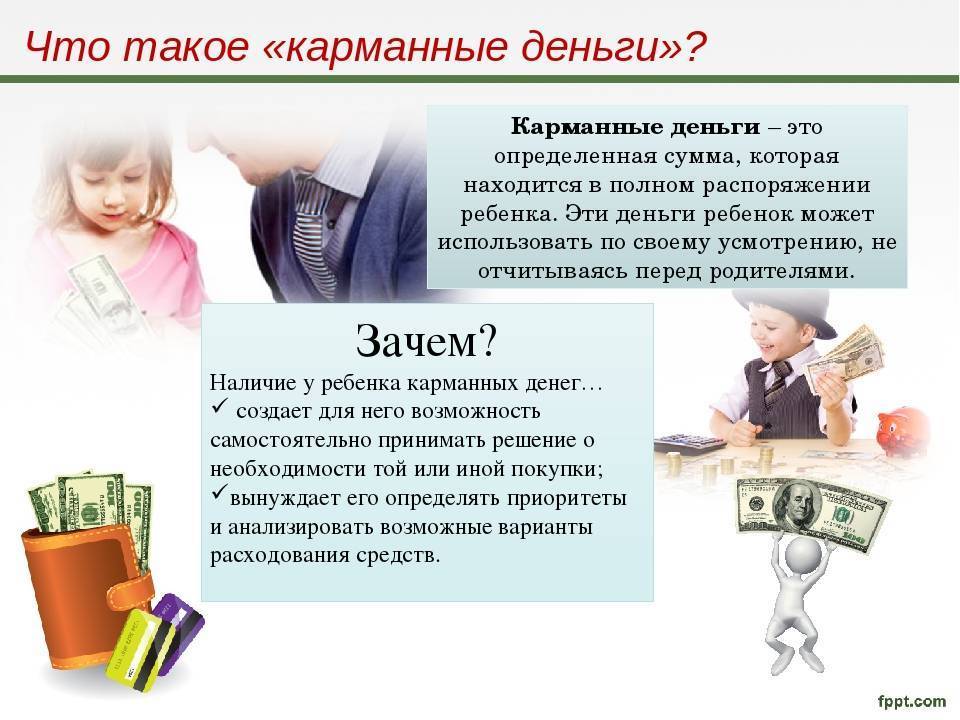

Карманные денежные средства – собственные финансовые «накопления» и «сбережения» ребёнка. В это понятие входят суммы, которые вы выдаёте ему на дорогу до школы и питание, но это не одно и то же. Личные деньги – инструмент в воспитании самостоятельного молодого человека и помощник в становлении самодостаточной личности.

Специалист по психологии и педагогике практически однозначно высказываются в пользу выдачи карманных денег ребёнку. Единственный вопрос: в каком именно возрасте следует их давать и в каком размере. Об этом мы поговорим чуть позже. Впрочем, есть и другое мнение: не нужно «баловать» школьника деньгами. Рассмотрим аргументы обеих сторон.

Аргументы «за»:

- развитие самостоятельности у детей, которые учатся совершать покупки, принимать решения о приобретении той или иной вещи;

- воспитание ответственности, ведь ребёнок со временем начинает копить деньги, тратить их с умом, отказываясь от спонтанных покупок;

- развитие адекватной самооценки, когда подросток может распоряжаться личными деньгами, как и его ровесники, не стесняясь своей «бедности»;

- формирование навыка планирования собственного бюджета, который очень пригодится молодому человеку в будущем – в начале самостоятельной взрослой жизни;

- воспитание грамотному отношению к вещам, когда ребёнок учится беречь и ценить предметы, купленные за свои личные деньги.

Аргументы «против»:

- напрасные и неразумные траты, ведь поначалу ребёнок будет расходовать деньги только на ерунду (газировка, жвачка и пр.);

- ещё одна статья расхода семейного бюджета, так как со временем размер карманных расходов будет только расти;

- появление таких неприятных черт личности, как хвастовство (если давать много денег), зависть (если давать мало денег).

Большинству семей в России аргументы «за» ближе, чем доводы «против». Согласно сведениям специалистов, по крайней мере 75% российских родителей выдают своим чадам деньги на карманные расходы. Правда, не все из них знают, как правильно разговаривать с детьми о деньгах.

Денежные единицы разных стран

Следующей темой для беседы может стать рассказ о том, что в разных странах денежные знаки не были одинаковыми. Развитие торговых отношений между большими социальными группами вызывало необходимость заменить бартерный вариант на более удобный вид оплаты продуктов питания и предметов обихода. Камушки и ракушки тоже были не совсем удобны в употреблении.

В поисках универсального материала для денежной единицы разные страны стали использовать различные виды денег. К примеру:

- В Римской Империи стали использовать в качестве денег круглые кусочки золота со штампом.

- Несколько позже в Китае появились бумажные деньги, представляющие собой бумажный листок с записью на нем эквивалентной стоимости золота.

- К концу средних веков в Италии появились первые банки, что послужило началом возникновения золотого стандарта. Он означал соответствие денежных знаков золоту. Такая денежная система характеризовалась делением денег по ценности, соответствующей весу золотой монеты.

- Существенные изменения в истории денег произошли с появлением монет Александра Македонского. Это стало этапом начала денежного оборота единой валюты в Греции, а также – переходом от бартерного обмена к применению денег.

Монеты Александра Македонского

Функция монет из золота, серебра, меди или сплава из этих металлов значительно уменьшилась после появления в Китае бумажных банкнот, хотя и оставалась в качестве накопительного средства.

Современные деньги и законы их обращения в обществе

Детям полезно будет узнать, что для защиты бумажных денег на них наносятся водяные знаки. Они видны только при просвечивании. Для защиты от мошенников на купюры наносят рельефные изображения, у которых цвет изменяется при перемене наклона банкноты.

С появлением бумажных купюр история денег не заканчивается. Их функционирование требовало создания центральных органов, контролирующих процесс их производства и оборота. Ими стали центральные банки и Всемирный банк.

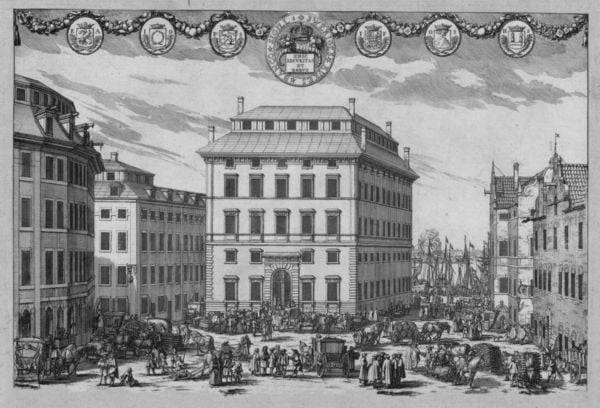

Уже в 17 веке в Швейцарии появился первый центральный банк. В России и Англии это произошло несколько позже.

Первый Центральный банк в Швеции

Для восстановления экономики после Второй мировой войны был организован Всемирный банк. В наши дни его миссия заключается в оказании помощи нуждающимся странам, для нормализации экологической обстановки и борьбы со СПИДом и ВИЧ.

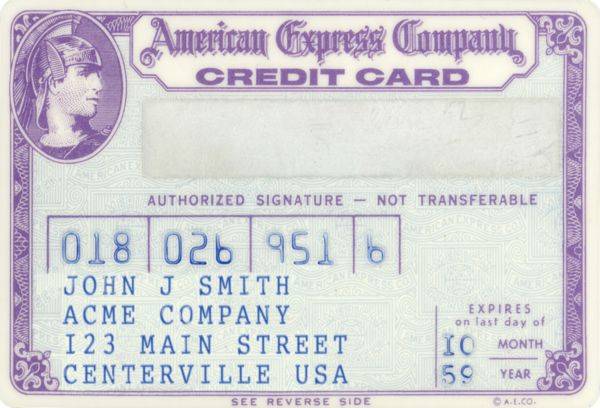

Первые пластиковые карты – кредитные и дебетовые

В конце 19 и начале 20 века бумажные деньги стали вытесняться банковскими карточками. Целесообразность их использования возникла вследствие развития безналичной формы расчета.

Первая кредитная карточка

Удобство использования кредитных и дебетовых карт прочно входит в современную жизнь, вытесняя наличные расчеты. Даже дети знают, как выглядит карточка, для чего она предназначена, и с легкостью пользуются ими.

Электронные деньги

Этот вид денег получил широкое распространение и конкурирует с бумажными купюрами и другими ценными бумагами.

Электронные деньги относятся к отдельной категории наравне с традиционными бумажными денежными знаками и ценными бумагами. Есть три разновидности электронных денег:

- Фиатные. Это пластиковые карты, используемые в качестве денежных единиц в международных платежных системах Viza, PayPal.

- Нефиатные. Используются в Qiwi, Money, Yandex.

- Виртуальная денежная валюта. Это электронные деньги, используемые только в ограниченном пространстве сетевых сообществ.

Электронные деньги

Результатом всех преобразований платежеспособных знаков стало использование наличных и безналичных денег. Наличные – это бумажные купюры, безналичные характеризуются электронными записями банковского счета, воспользоваться которым может только его владелец.

Возраст 2 – 3 года: осведомленность

Дети от двух до трех лет еще не понимают концепцию соотношения цены и качества, поэтому учить этому ещё слишком рано. Вместо этого лучше научите своего ребенка распознавать разные монеты и банкноты, чтобы они могли различать ценность монеты. Для этого есть две простые игры: счёт денег и магазин.

Игра – счёт

Научите вашего ребенка распознавать разные монеты, попросив их рассортировать монеты в разные чашки: например, пусть ребенок положит сто тенге одну в чашку, пятьдесят в другую, а 20 – в третью. В то же время вы сможете научить его названиям монет, и вскоре у него будет чёткое представление о том что такое деньги.

Другой вариант – сыграть в игру с поиском монет. Возьмите различные монеты тенге, положите их на бумагу и обведите карандашом – получатся круги. Затем смешайте монеты и позвольте ребенку положить монеты в круг соответствующего размера.

Игра-магазин

Как играть в эту игру, скорее всего, не нужно долго объяснять, так как большинство из нас играло в магазин в детстве. Если вы хотите, вы также можете купить небольшую игрушечную кассу для вашего ребенка и даже игрушечные деньги (тенге, евро и доллары). Такая игрушечная касса точно продаётся в магазинах игрушек!

Благодаря этим играм ваш ребенок скоро выучит как выглядят разные монеты и купюры и будет готов к следующему уроку.

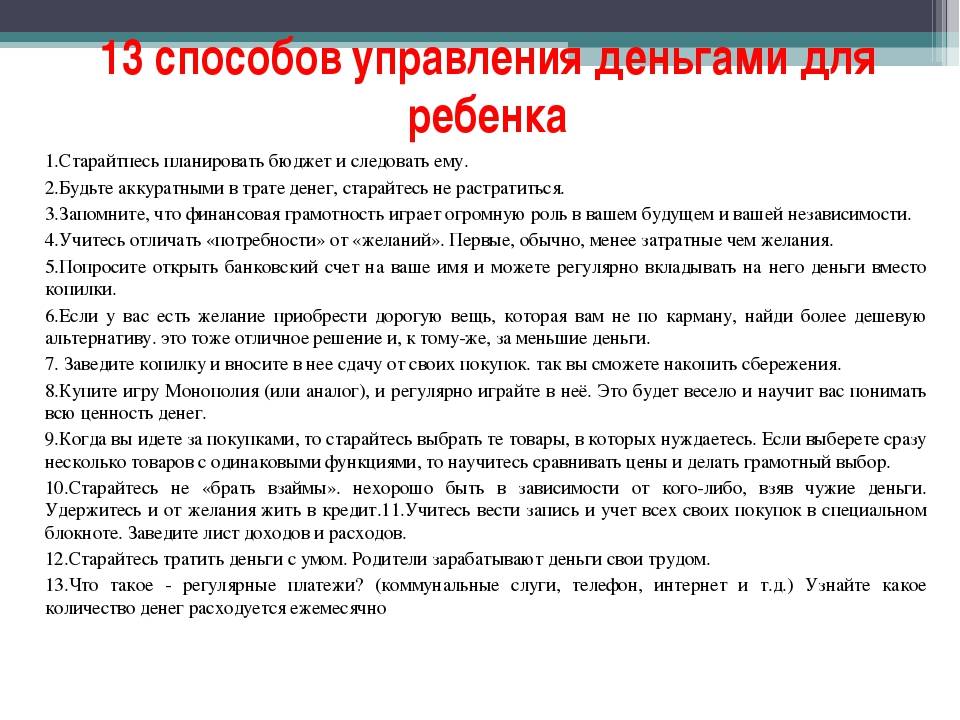

Важные уроки о том, как научить ребенка обращаться с деньгами и помочь ему взять под контроль свое финансовое будущее

-

Моделируйте правильное финансовое поведение

Первое и самое главное, что вы должны иметь в виду, это то, что ребенок имеет тенденцию делать то, что делают его родители или старшие люди. Дети очень наблюдательны, и часто что-то перенимают и впитывают, просто наблюдая за своими родителями. Поэтому родители должны моделировать правильное финансовое поведение, ежедневно демонстрируя положительные денежные привычки и философию.

Это включает в себя такие вещи, как ходить по магазинам с определенным бюджетом, использовать купоны и скидки, чтобы меньше платить за товары, или делать выбор между новыми и подержанными аксессуарами, что также во многом влияет на сбережения. Проведите свое исследование, чтобы продемонстрировать возможность альтернативных расходов, и говорите с ребенком об обращении с деньгами.

-

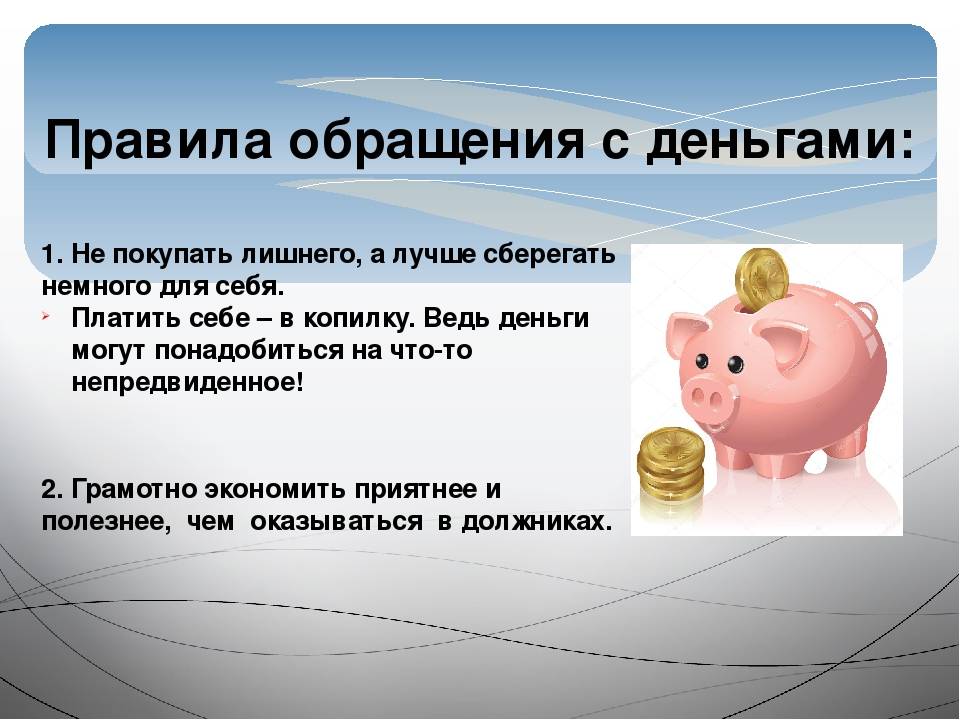

Сбережения на будущее

Концепция сбережений, чтобы ребенок научился обращаться с деньгами и в будущем построил успешный финансовый фундамент, является достаточно распространенным явлением. Но его не всегда легко реализовать. Откройте сберегательный счет для своего ребенка, и делайте вклад каждую неделю.

В конце каждого месяца покажите ребенку ежемесячный отчет банка – это будет мотивировать его сохранить больше своих еженедельных карманных денег. Это первый шаг ребенка в сторону правильного обращения с деньгами на всю жизнь.

-

Вовлекайте ребенка в торговлю и составление бюджета

Вы можете помочь ребенку понять конструктивное обращение с деньгами путем вовлечения его в ваши еженедельные покупки товаров для дома и создание ежемесячного бюджета.

Во время посещения магазина продовольственных товаров или других магазинов пусть ребенок берет на себя ответственность за список покупок. Поощряйте его за выбор лучших продуктов с ценой и используйте эту ситуацию, чтобы обсудить расходы, экономию, планирование и многое другое. Бюджет должен быть частью не только вашей жизни, но и жизни вашего ребенка.

Развитие успеха в личных финансах зависит от бюджета. Учите ребенка составлять бюджет на каждую мелочную покупку.

-

-

Пусть ребенок ждет того, чего хочет

Это самый трудный урок, чтоб научить ребенка обращаться с деньгами, для каждой возрастной группы, особенно для детей-подростков. Родители должны помочь своему ребенку в выборе тех вещей, которые ему действительно необходимы. Дополнительные расходы уменьшат сумму денег, которая ему была дана.

«Деньги не растут на деревьях» – это руководство, которое каждый родитель должен использовать, чтобы повысить финансовую ответственность своих детей. В раннем возрасте дети должны узнать о том, что если они действительно хотят что-то купить, они должны подождать и накопить на это. Уроки денег в этом возрасте задают тон для их будущего. Дайте ребенку понять, что если вы идете в магазин, не всегда означает, что вы что-то ему купите.

-

Пусть ребенок делает ошибки

Даже если вы считаете, что ваш ребенок собирается тратить свои деньги на игрушки или игры, не волнуйтесь, в скором времени они ему наскучат. Пускай покупает, потому что это может дать ему хороший урок. Ребенок будет чувствовать, что потратил деньги впустую на игрушки, которыми попользовался один-два раза, и будет помнить это в будущем.

Итак, пусть ребенок делает работу сам, пусть он делает ошибки и получает удовольствие. Расскажите ребенку, как вы учились на определенных промахах в своем собственном детстве.

Применяйте эти пяти простых способов каждый день, чтоб научить своего ребенка правильно обращаться с деньгами.

Джолайн Годфри – Как научить ребенка обращаться с деньгами – книга о десяти важных навыках правильного обращения с деньгами, которые стоит развивать в ребенке от 5 до 18 лет. Книга учит брать на себя ответственность и вступать во взрослую финансовую жизнь.

Автор – Джолайн ГодфриНазвание – Как научить ребенка обращаться с деньгамиГод издания – 2006Приобрести книгу вы можете на сайте-партнере «Литрес»

Заключение: когда и как давать ребенку карманные деньги

Объясните ребенку, на что он может потратить свои финансовые средства, а на что нет. К примеру, если дети желают потратить свои капиталы на развлечения, договоритесь, какие виды являются приемлемыми. Возможно, что это поможет даже составить список.

Обсудите с ребенком, сколько денег можно отложить в качестве сбережений для накопления определенной суммы, сколько средств расходовать на себя, сколько направить на подарки или пожертвования.

Например, можно договориться, что 50 % своих карманных денег дети направляют на сбережения, 40 % — на текущие расходы, а 10 % — на общественные нужды или благотворительность.

Родители должны выделять своему ребенку такую сумму денег, которую позволяет их доход, независимо от того, сколько платят другие. Но свои карманные деньги, дети должны получать регулярно.

Согласовав с ребенком-подростком, можно его денежные средства переводить непосредственно на его банковский счет (с 11 лет). Это позволяет детям знакомиться с цифровыми деньгами и готовиться к использованию банковской карты для снятия налички в банкомате или безналичного платежа

Спасибо за внимание, всегда ваш Максимальный доход!