Важность работы для профориентации

Работа поможет подростку определиться с будущей профессией. Учитывайте, что это должен быть, прежде всего, его собственный выбор. Не критикуйте и не высмеивайте его выбор

Если ребенок решил поработать, к примеру, расклейщиком объявлений, возможно, это поможет ему лучше понять важность получения высшего образования

Существует целый ряд случаев, когда родители устраивали ребенка в офис к знакомым, чтобы он прочувствовал нюансы, к примеру, юриспруденции, а в итоге подросток понимал, что это занятие его нисколько не привлекает. В таком случае выбор ребенка нужно уважать и не пытаться насильно вернуть его в тот же офис.

Если же подросток уже определил направление профессиональной деятельности, лучше всего все-таки постараться устроить его на должность, связанную с этой профессией.

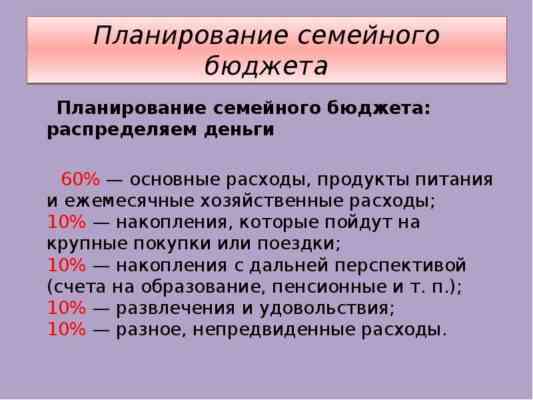

Как правильно планировать семейный бюджет?

Многие экономисты рекомендуют разделить свой семейный бюджет на несколько частей:

- обязательные платежи (квартплата, расходы на электроэнергию, арендная плата, кредиты, алименты и т.д.);

- расходы на питание;

- развлечения;

- бытовые нужды;

- одежда.

Последние два пункта зачастую не выделяются как отдельные категории. Поэтому можно выделить три основные части семейного бюджета: обязательные расходы, питание, развлечения. Поделив бюджет на такие укрупненные категории, будет легче экономить. Так, вы заранее выделите размер допустимых трат на развлечения и будете стараться не выходить из этого бюджета.

Однако все это индивидуально. У каждой семьи могут быть различные категории, и их удельный вес может меняться в зависимости от предпочтений ее членов.

Не привязывайте регулярные выплаты к оценкам

Поощрение рублем школьных отметок — разговор для отдельной статьи, но привязывать их к еженедельным выплатам точно не стоит. У вас другая задача — научить копить и тратить, а не зарабатывать деньги с помощью интеллектуального труда.

Материалы по теме

«Учеба в режиме онлайн»: как красноярские учителя переходят на дистанционные уроки

Уроки с котами и ежедневные видео-звонки

Лучше на собственном примере показывайте, как распоряжаетесь деньгами — говорите с ребенком о том, что ежемесячно нужно покупать продукты, выделять деньги на транспорт, оплачивать счета. А еще — копить на отпуск или новенький смартфон. Со временем ребенок поймет, что его жизнь он может контролировать самостоятельно, исключая лишние траты и откладывая копейка к копеечке на мечту, как мама и папа.

Помогите составить план

Пункт плавно вытекает из следующего. Получающий карманные деньги ребенок должен научиться ставить цели и достигать их. Например, школьник хочет самокат — предложите ему разработать подробный план с информацией о том, сколько стоит транспорт, сколько можно откладывать еженедельно, за какой срок получится накопить на мечту.

Можно предложить класть в копилку не только еженедельные карманные сбережения, но и внезапные поступления — например, внезапно подаренные на день рождения деньги. Вести план можно в блокноте или приложении в телефоне (например, Bankaroo, Panda Money, Alzex Finance). А еще не лишним будет визуализировать доходы — сделать копилку из большой банки или купить готовую.

Инфографика: Российская газета

Как проводить контроль выданных карманных средств?

Безусловно, контролировать средства необходимо, но это нужно делать с самого начала, когда дети еще не обладают навыками денежных отношений. Безусловно, с возрастом ребенку нужно объяснять, что такое карманные деньги и куда их можно тратить. Но нельзя в жесткой форме говорить о том, на что тратить деньги, иначе сам инструмент развития навыка распределения средств и ведения самостоятельного бюджета теряется.

Если все же ребенок был замечен в нерациональном расходовании средств, его необходимо наказать, но нельзя лишать карманных денег. Лучше будет, если отпрыску будет популярно разъяснено, в чем состояли его ошибки и как их избежать в будущем

Однако не нужно сильно заострять внимание на этом и постоянно упрекать его, ведь негативный опыт – это тоже опыт.

Важно научить подростка или школьника советоваться при покупке дорогой вещи. И даже если ребенок желает сделать серьезную покупку, но при этом вы понимаете, что это неправильно, нельзя запрещать, лучше найти аргументы, чтобы переубедить его

Голос родителей в этом вопросе должен быть исключительно советующим. Ведь финансовые потери – это часть науки о том, как правильно распоряжаться деньгами.

Будет полезным!

Дети и Деньги – Пособие для родителей с любым уровнем финансовой грамотности, для обучения детей всех возрастов, начиная с 4-х лет. От профессионального финансиста в соавторстве с практикующим семейным психологом, автором популярных книг.Узнайте больше – здесь.

Дети и Деньги – Пособие для родителей с любым уровнем финансовой грамотности, для обучения детей всех возрастов, начиная с 4-х лет. От профессионального финансиста в соавторстве с практикующим семейным психологом, автором популярных книг.Узнайте больше – здесь.

Список всех подкастов здесь.

Спасибо, что смотрите, читаете и слушаете MoneyPapa!

Если Вы прочитали для себя что-то полезное, то, пожалуйста, поддержите проект MoneyPapa и сделайте следующее:

подпишитесь на мои новости здесь

подпишитесь на меня на ютубе, в инстаграм, в телеграм и в фейсбуке

и лайк, подписка, комментарий!

Так я буду знать, что Вам нравится то, что я делаю и я буду создавать полезные материалы ещё! Заранее большое спасибо!

***

А я желаю Вам благополучия в финансах, в семье и по жизни!

С Вами был Тимур Мазаев, он же MoneyPapa

ADD_THIS_TEXT

Как приобщить ребенка к банковскому миру сбережений?

Калькулятор экономии показывает самым маленьким детям, как сэкономить деньги. Благодаря ему самые маленькие узнают, какие ценности можно ожидать после определенного периода вложения лишних денег. Это основа для внедрения в финансовый мир и обучения рациональному управлению средствами.

Калькулятор сбережений идеально подходит для перевода способа работы сберегательных счетов или срочных вкладов. Молодое поколение должно знать, что именно в банке деньги самые безопасные и что деньги, спрятанные в пресловутом носке, ушли в прошлое.

Нет сомнений в том, что детей нужно учить принципам разумного расходования, сбережений и механизмам безопасных форм приумножения денег. Только так мир финансов не будет для них загадкой во взрослой жизни, благодаря чему их финансовое положение будет намного лучше. Рациональное управление денежными средствами обязано быть привычкой, которая позволит вам поддерживать хорошее финансовое состояние, а не спасением перед лицом так называемого черного дня.

Подросток и работа

В 13-15-летнем возрасте можно стимулировать детей на самостоятельный заработок денег, постепенно урезая свои расходы на их карманный бюджет. Давайте определим, что дает подростку его собственная работа.

- Ощущение собственной значимости.

- Возможность принимать решения самостоятельно.

- Совершенствование навыков, которых требует работа.

- Самодисциплину.

- Умение планировать время.

- Уверенность в себе.

Работа подростков – процесс чрезвычайно тонкий. Поэтому предварительно договоритесь о соблюдении нескольких правил.

- Способ заработка денег должен быть законным и легальным.

- Такой же открытой и легальной должна быть трата денег.

- Родители должны знать, где, как и сколько времени ты работаешь.

- Твои траты не должны превышать твой доход.

- Родители не станут требовать у тебя денег в семейный бюджет.

- Распоряжаться деньгами ты будешь самостоятельно.

Вы вполне резонно опасаетесь, что не сможете контролировать личный бюджет ребенка, потому что не будете знать, сколько он зарабатывает на самом деле. Решить проблему можно следующим образом. Попросите подростка познакомить вас с его работодателем. Это вполне нормальное решение, объяснимое вашим желанием знать, чем он занимается, ведь за все его поступки пока еще отвечаете вы. Наладив контакт с работодателем, вы сможете получить информацию о зарплате своего ребенка, а заодно сможете контролировать законность рабочих отношений.

Инструменты для накопления

Детям важно показать возможные инструменты для накопления. Конечно, в силу своего возраста они еще не могут использовать наиболее доходные из них: покупать ценные бумаги, инвестировать в недвижимость и т.д

Однако с более доступными средствами их можно познакомить уже сейчас. Среди них:

- Копилка. Это наиболее примитивный инструмент накопления. Он подойдет начинающим «вкладчикам». Но потом пользоваться им станет сложнее. Ведь у ребенка не получится планировать бюджет, понять, сколько в ней осталось денег. Поэтому альтернатива традиционной копилке – обычная банка с крышкой. Ребенок всегда сможет посчитать, сколько в ней скопилось денег.

- Визуализация. Если ребенок копит на крупную покупку, помогите ему. Пусть он нарисует свою мечту. Тогда он будет отчетливо представлять себе, на что он копит. Около рисунка можно повесить конверт для накоплений.

- Банковская карта или электронный кошелек. Это наиболее продвинутый способ накопления из предложенных вариантов. До 14 лет открыть карту или кошелек должен взрослый. А вот с 14 лет дети сами могут получить свою первую банковскую карту. Благо многие кредитные учреждения имеют специальные предложения для подростков и молодежи, в том числе и Сбербанк. С этого же возраста подросток сможет открыть свой первый банковский вклад. С 14 лет можно завести электронный кошелек, например, на Яндексе.

Таким образом, приучать ребенка к грамотному распоряжению своими карманными средствами следует с ранних лет

Важно правильно объяснить ему все нюансы и действовать последовательно. Родителям рекомендуется рассказать их ребенку о вариантах накопления

Это научит его грамотно распределять свои «финансы» и поможет в будущем вести свой семейный бюджет.

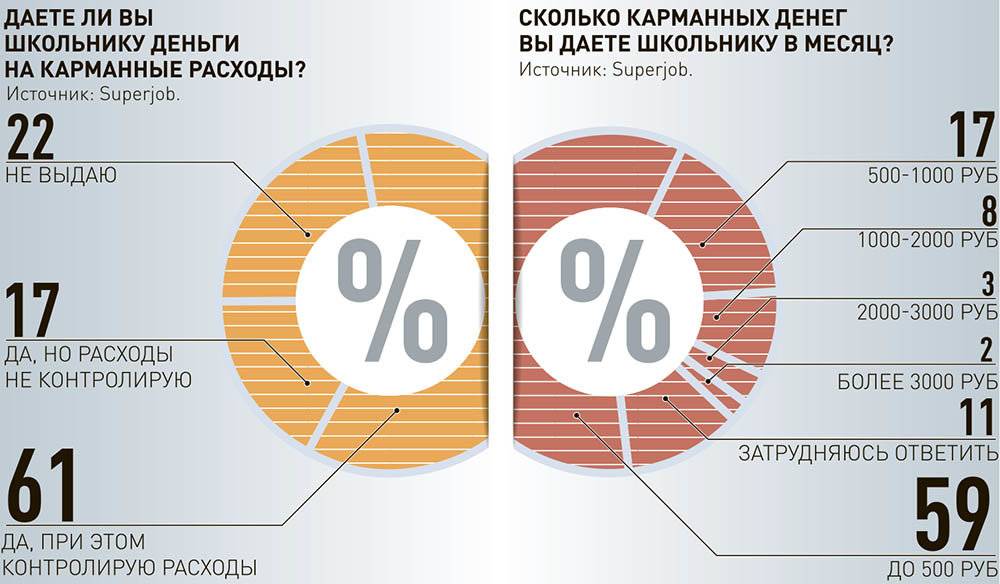

Сколько денег давать на карманные расходы

Еще в детсадовском возрасте многие дети проявляют интерес к деньгам – увлеченно собирают в копилку монеты, рисуют «купюры» для игры в магазин и задумываются, как сделать так, чтобы у папы или мамы в магазине всегда хватало на любую игрушку и сладости. Со временем на смену пассивному созерцанию приходит активное участие – ребенок получает в свое распоряжение первые карманные или подаренные деньги.

Некоторые родители стремятся как можно дольше ограждать ребенка от финансовых вопросов. Они боятся, что ребенок потеряет деньги, потратит все и сразу, купит что-то некачественное или просто «повзрослеет раньше времени». Однако, по мнению психологов, не стоит чрезмерно оттягивать первые попытки самостоятельного распоряжения деньгами. «Для того, чтобы ребенок научился разумно пользоваться деньгами, для понимания функции и цены денег – ему нужны деньги», – убеждена Олеся Княжева. Когда же начинать?

В возрасте 4-5 лет карманные деньги давать еще слишком рано, но можно завести копилку, куда ребенок будет складывать деньги на какую-нибудь цель. Например, подарок на Новый год или дорогую игрушку, которую родители не могут купить сразу. «Совсем забытый, но такой хороший урок финансовой грамотности, успешно использовавшийся со времен Советского Союза, – поход в булочную или за молоком, куда родители отправляли нас лет с шести», – вспоминает Олеся Княжева. Самостоятельные мелкие покупки, пусть и под присмотром родителей, очень способствуют развитию ответственности.

Небольшие суммы на карманные расходы нужно начинать выдавать ребенку уже в младшем школьном возрасте, говорит Олеся Княжева. Сумма должна быть фиксированной и заранее оговоренной, чтобы ребенок научился ее распределять. Получение карманных денег не должно зависеть от поведения или оценок в школе. Сколько давать денег? Это зависит от статей расходов и семейного бюджета. Не следует выдавать слишком крупную сумму, даже если финансовые возможности родителей это позволяют. «Исходить нужно из степени ответственности ребенка, а не его желаний, и определять сумму индивидуально», – рекомендует педагог-психолог.

Если в семье дети разного возраста, можно определить разницу в суммах, исходя из возраста детей, – например, семилетнему давать 70 рублей, десятилетнему 100 рублей. Младшим детям лучше выделять деньги небольшими суммами каждый день, детям среднего возраста – раз в неделю, а в старших классах – раз в месяц. Чем старше ребенок – тем более он способен планировать свои траты.

«Многие родители являются противниками карманных денег, потому что не доверяют своим детям. Они боятся, что те потратят средства на что-то вредное, запрещенное, и это, к сожалению, не исключено. Но, отгораживая детей от внешнего мира, вы не защищаете их от ошибок, а напротив, лишаете бесценного опыта, который в этом возрасте пройдет менее болезненно. И, конечно, чем больше доверия к себе чувствует ребенок, тем больше его уверенность в себе. Но будьте последовательны, во всем нужна мера и разумный подход», – говорит педагог-психолог Олеся Княжева.

Наблюдайте, как ребенок распоряжается карманными деньгами, тратит ли сразу все или постепенно. Введите правило: выданная сумма уже не увеличится, и, если потратить ее сразу, придется отложить все остальные желания на неделю или месяц. Так ребенок с детства научится жить по средствам. Если вы видите, что деньги сразу исчезают в неизвестном направлении – вмешайтесь и выясните причину.

Не нужно указывать ребенку, что и где покупать, но советы в мягкой форме давать можно и даже нужно

Например, обратите его внимание, что леденец в магазине у дома стоит в три раза дешевле, чем в парке, где вы собираетесь гулять. Кроме того, обязательно составьте список запрещенных покупок, если таковые имеются – например, вы категорически против жевательной резинки и чипсов или какие-то продукты противопоказаны ребенку по состоянию здоровья

Распоряжаясь деньгами, ребенок чувствует себя взрослым, что положительно сказывается на развитии его навыков. Предоставьте ему возможность самостоятельно оплачивать, например, школьное питание и канцелярские принадлежности, пропорционально увеличив размер карманных денег. Чем больше опыта в обращении с деньгами будет иметь ваш ребенок, тем лучше он окажется подготовлен к взрослой жизни.

«Позволяйте ребенку совершать ошибки! – говорит Олеся Княжева. – Чем больше мы опекаем своих детей, тем беспомощней они вырастают»

При этом важно не критиковать выбор ребенка. Он должен понимать, что всегда может посоветоваться с родителями и не будет подвержен насмешке

С чего начинать?

Рано или поздно ребенок задумывается над тем, откуда берутся деньги. Обычно это происходит в подростковом возрасте, когда у ребенка появляется больше собственных потребностей, которые родители могут удовлетворить уже не всегда. Однако карманные деньги у детей должны быть и в более раннем возрасте – в 10-12 лет.

Нужен новый образовательный контент по навыкам для педагогов или школьников?

Поможем разработать

Существует несколько основных правил относительно того, как правильно давать деньги на карманные расходы:

- денег должно быть не слишком много, но достаточно для нескольких мелких покупок;

- давайте деньги не крупной купюрой, а комбинацией мелких купюр и мелочи – чтобы ребенок мог часть положить в копилку;

- всегда интересуйтесь, на что ребенок собирается тратить деньги;

- стоит подстегивать желание накопить более крупную сумму на серьезную покупку;

- не добавляйте деньги раньше положенного срока, если ребенок уже потратил их;

- не требуйте отчета о потраченных средствах в ультимативной форме, старайтесь делать это как можно деликатнее, ведь это личные финансы ребенка.

Однако элементарная выдача денег на карманные расходы еще не поможет ребенку понять механизм их получения.

Сколько нужно давать денег?

Б. Франклин: «Человеку, у которого нет денег, трудно остаться порядочным».

Безусловно, многих родителей волнует вопрос о том, сколько давать денег? Сразу стоит сказать, что однозначного мнения здесь нет, поскольку это сугубо личное дело каждого. Цифра полностью зависит от расходов семьи и достатка. Но даже если возможности не ограничены, не нужно баловать чадо. Изначально необходимо выдавать незначительную сумму и увеличивать ее по мере взросления ребенка .

Сколько денег давать младшим школьникам

Итак, сколько нужно давать денег ребенку? Безусловно, отпрыску-семилетке ни к чему давать сумму с двумя нулями – что он будет покупать? Конечно, если это подарок – другое дело, но если такая сумма будет выделена ребенку на карманные расходы, он может купить что-то совсем ненужное, и, в конечном итоге, родители будут его ругать.

В случае, если ребенок ходит в школу (1-3 класс), размер суммы может высчитываться исходя из потребностей:

- Средства, которые потребуются на проезд в общественном транспорте;

- Деньги на покупку вкусностей, сока, компота в буфете;

- Покупка необходимой канцелярии: ручек, линеек, карандашей;

- Покупка мелких вещей или игрушек.

Как правило, сумма еженедельных карманных денег для младших школьников не превышает 300-500 руб. Конечно, она может варьироваться в зависимости от потребностей ребенка.

Карманные деньги для подростков

Когда ребенок взрослеет, соответственно, увеличиваются его потребности. Здесь уже нужно учитывать не только размер его каждодневных трат, но и запросы. И когда сумма выдаваемых наличных вырастает, желательно контролировать траты, если все в порядке, и бюджет позволяет выделить большие деньги, то размер карманных средств можно увеличить. Как правило, он может составлять в среднем до 800 руб.

Со временем, если ребенка не устраивает сумма, он может изъявить желание заработать. И здесь уже нужно объяснить ему, как это сделать. Очень хорошо, если отпрыск проявляет желание найти работу на каникулах.

Таким образом, ребенок научится не только правильно распоряжаться деньгами, но и планировать свои расходы. Все это зависит от родителей: не нужно потакать всем капризам ребенка, возмещать средства, если он их неправильно потратил или потерял.

Как приучить ребенка контролировать расходы?

Вспомните собственный опыт: чем сложнее дается заработок денег, тем бережливее хочется их тратить. Это понимание приходит довольно быстро. Однако же дополнительно направить ребенка на путь бережливости необходимо.

Итак, у вашего ребенка появились собственные деньги. Искусство тратить средства разумно – одно из важнейших во взрослой жизни. На свете существует множество образцов для подражания – известных людей, которые с подросткового возраста начали собственный бизнес и развили его до фантастического успеха. Однако лучше всего, если таким примером для вашего ребенка будете вы сами. Если ребенок тратит много денег – это ваша недоработка.

Покупки

Берите подростка в походы по магазинам. Предварительно огласите бюджет покупок, в который необходимо уложиться. Покажите, по какому принципу вы отбираете продукты, знакомьте с ценами. Объясните, как вы экономите, сравнивая цены в разных магазинах. Попросите ребенка найти наиболее выгодные, на его взгляд, предложения.

Накопление

Если вы пользуетесь банковским сберегательным счетом, расскажите, какие преимущества вам дает накопление средств. Поясните, насколько в деле накопления важна регулярность и стабильность вкладов. По возможности откройте ребенку его собственный счет, снять деньги с которого он сможет лишь по достижении совершеннолетия. Вместе подсчитайте, сколько процентов можно отложить на будущее.

Экономия

Планируйте семейный бюджет вместе с ребенком. Продемонстрируйте, как можно экономить, всего лишь выключая за собой свет. Можно заинтересовать ребенка, объявив, что сэкономленные на коммунальных услугах средства в следующем месяце могут пойти в его личный бюджет. Попутно отметьте, что экономия не должна быть бездумной и приносить вред себе или окружающим.

Статьи расходов

Вместе с подростком определите основные статьи расходов: покупка одежды, услуги парикмахера, развлечения, учеба и т.д

Важно договориться, за какие статьи отвечает исключительно ребенок, а в каких вы можете помочь ему финансово

Отдых

Предоставьте ребенку самостоятельно спланировать траты на зимний или летний отдых. Поручите найти наиболее выгодные предложения для покупки билетов, бронированию гостиницы.

Выбор

Не старайтесь жестко контролировать покупки, которые совершает подросток, иначе процесс потеряет весь смысл. Однако необходимо научить ребенка расставлять приоритеты и выбирать среди нескольких покупок ту, которая действительно необходима. Постарайтесь ненавязчиво вовлечь ребенка в процесс сравнения вариантов и выбора приоритетного. Это ключевой принцип планирования бюджета!

Журнал покупок

Предложите подростку завести журнал покупок для того, чтобы он мог более четко контролировать собственные расходы. Возможно, вы натолкнетесь на желание скрыть от вас эту информацию. В этом случае, во-первых, напомните о правиле насчет легальности и открытости способов заработка и траты денег. А во-вторых, предоставьте аналогичный отчет о тратах, составленный вами.

Конфиденциальность

Чаще напоминайте, что информация о личном бюджете, тратах и накоплениях должна быть конфиденциальной. Ее нельзя распространять среди друзей, одноклассников.

Финансовое образование и повседневные обязанности

Деньги не лежат на улице и не растут на деревьях, и об этом стоит рассказать детям. Претензии на дорогие подарки быстро закончатся, если ребенку придется тратить заработанные деньги самостоятельно. Конечно, дело не в том, чтобы отправлять их на работу, а в том, чтобы вознаградить их небольшими средствами за выполнение конкретных задач.

Малолетний ребенок может помочь помыть машину, пропылесосить или отнести сумку с легкими покупками. Учащиеся начальной школы отлично умеют стирать пыль, делать покупки самостоятельно или выгружать посуду из посудомоечной машины. Однако родителям следует рационально подходить к финансовому вознаграждению – достаточно всего нескольких домашних заданий, за которые ребенок получит деньги. В противном случае ваш ребенок может ничего не делать без обещания зарабатывать деньги.

Воспитывать самодисциплину

Одна из проблем с личными финансами, которая касается и многих взрослых — отсутствие дисциплины и внезапные, зачастую крупные, покупки. Часто модель поведения, при которой вы не планируете расходы, но готовы здесь и сейчас выложить крупную сумму на новый гаджет/платье/абонемент в фитнес-центр, формируется в детстве — вы привыкаете получать то, что хочется, здесь и сейчас, а потом раскаиваетесь, живете без финансовой подушки, но с просрочками по платежам.

Важно научить ребенка ждать — распакованная игрушка перестанет радовать быстро, а вот ожидание пойдет на пользу. Приучите сына или дочь заносить свои «хотелки» в список желаний, корректировать его со временем и показывать родителям

Для вас одной проблемой меньше — всегда будете знать, что подарить на день рождения или вручить в качестве поощрения.